한국어

한국어 English

English(서울=연합인포맥스) 26일 서울 채권시장은 박스권에서 관망 분위기를 이어갈 것으로 전망한다.

시장은 한 차례 인하를 선반영한 상황에서 추가로 강해질 이유를 찾지 못하는 모양새다. 역캐리 상황에서 포지션을 더 무리해서 늘리려는 분위기는 아니다.

장중 별다른 대내외 재료는 없다. 위안화 환율 고시 전후로 외환시장 움직임과 일본 통화정책 당국자들의 멘트가 또 나올지 주시할 필요가 있다. 최근 외환시장의 변동성은 커지는 모양새다.

전일 미 국채 2년 금리는 3.40bp 올라 4.6340%, 10년 금리는 4.80bp 상승해 4.2510%를 나타냈다.

◇ 외환시장 출렁여도 평온한 채권시장…'밀사'의 힘

외환시장의 변동성 확대에도 서울 채권시장은 크게 출렁이지 않았다. '밀리면 사자' 분위기가 여전한 상황이다.

미국 중립 금리의 상향 가능성을 고려하면 연준의 추가 인하 폭은 크지 않을 수 있고 국내에서도 가파른 인하 사이클을 기대하긴 어려울 수 있다.

이런 인식은 역설적으로 자본이익 기회를 절대 놓칠 순 없다는 절박함으로 이어진다. 한두 번의 강세 기회에서 소외된다는 것은 금리인하기를 통째로 건너뛴다고 해도 과언이 아니다. 가팔랐던 금리인상기 고통을 보상받지 못한다는 의미다.

작년 12월 FOMC 직후 미 국채 2년 금리가 30bp가량, 국고 3년 금리가 23bp 수준 급락하는 것을 지켜본 경험도 영향을 주고 있다.

조달 비용인 레포금리(3.419%, 전일 가중평균수익률)가 국고 3년 금리(3.291%)보다 높은 상황에서 롱(매수) 우위 장세가 이어지는 배경이다.

완만하지만 꾸준히 이어지는 크레디트 강세도 금리를 누르는 요인이다. 크레디트에서 나오는 캐리만큼 역캐리를 버틸 여력은 커지는 셈이다.

시장 변동성이 작은 상황에서 듀레이션과 커브 전략으로 해법을 찾기는 어렵다는 토로가 나온다.

◇ 연준의 정책 수단은 추가 인하 시기로 추정

이러한 글로벌 채권시장의 고민을 연준도 모르진 않을 것 같다. 간밤 연준 이사의 발언을 보면 첫 인하는 늦지 않게 진행하되 '추가 인하 시기'를 정책 수단으로 삼는 것으로 보인다.

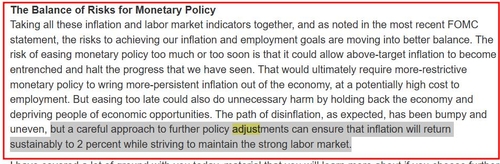

리사 쿡 연준 이사는 전일 하버드대학교 강연에서 "더 지속성이 있는 인플레이션을 비틀기 위해선(to wring) 더 긴축적인 통화정책이 필요하지만, 이는 고용에 높은 비용을 수반한다"고 설명했다.

이어 "너무 늦게 완화하면 불필요한 경제 후퇴와 사람들의 경제적 기회를 박탈한다며"며 "예상대로 디스인플레 경로가 울퉁불퉁하지만 '추가 정책 조정들(further policy adjustments)'에 대한 신중한 접근은 강한 고용시장을 유지한 채 2% 물가 목표 달성을 보장할 수 있다"고 말했다.

인플레가 여전히 높은 상황에서 통화정책의 강도가 급격히 풀리는 것은 경계하는 모양새다. 다만 현재 통화정책이 매우 긴축적인 점을 고려하면 첫 인하 자체에 대한 부담은 크지 않은 것으로 판단된다.

당분간 롱(매수) 시각을 버릴 수 없는 시장 참가자들과 가파른 강세를 용인하기 어려운 중앙은행들의 줄다리기는 지속할 것으로 보인다. (금융시장부 기자)

hwroh3@yna.co.kr

(끝)