한국어

한국어 English

English13일 채권업계와 연합인포맥스에 따르면 지난주말 미국 국채금리가 크게 오른 이후 11~12일간 국고채 10년물 금리는 10.1bp 급등해 3.593%를 나타냈다. 지난 11일에는 하루만에 8.8bp 올랐다. 이는 지난 8월14일 국고10년 금리가 9bp 상승한 이후로 가장 큰 폭으로 오른 것이다.

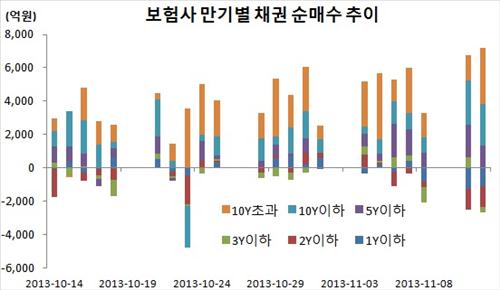

같은 기간 보험사는 8천759천억원, 연기금은 3천190억원의 원화채권을 순매수했다. 이중 국채의 순매수량은 9천178억원에 달했다.

이는 최근 장기투자기관들의 매수 추이와 비교하면 많지 않은 수준이다. 금리 급등 직후 장기투자기관이 적극적으로 매수에 나서지 않은 것으로 풀이된다.

지난 이틀간 연기금의 투자 동향에는 뚜렷한 변화가 감지되지 않았지만, 보험권의 장기물 투자는 일부 늘어난 것으로 나타났다. 특히 잔존만기 5~10년 남은 채권의 순매수가 증가했다.

채권 딜러들은 현재 금리대가 매수할만한 수준이라면서도 양적완화 축소 시점에 대한 변동성으로 미국 국채금리가 추가로 오를 수도 있다는 점이 매수를 주저하게 하고 있다고 전했다.

보험사의 채권 운용역은 "이정도 금리 레벨이라면 매수하는 것이 맞다고 보지만 금리가 위로 밀릴 수 있다는 분위기도 만만찮아 당장 매수에 나서기에는 부담스럽다"며 "분할매수 정도는 생각하고 있다"고 말했다.

그는 이어 "지난 미국 고용지표와 같이 경제지표 개선은 금리 상승의 요소이기는 하지만 미국 지표가 좋아지더라도 금리가 미국과 똑같이 올라간다고 보지는 않는다"며 "경제지표 개선이 내수를 끌어올린다던지 인플레 압력을 키운다는 의미는 아직 아니기 때문에 어느 정도 레벨이면 매수가 가능할 것으로 보고 있다"고 덧붙였다.

한 PD 기관의 채권 딜러는 "앞으로 테이퍼링의 시점 및 여부에 대한 확인이 필요하지만 이른 시일 내에 결론이 날 수 있는 문제가 아니기 때문에 장기투자기관이라면 이번같은 기회에 채권을 더 담고 싶어 할 것 같다"고 말했다.

다른 보험사의 채권 운용역은 "올해 우리나라 국고10년 금리가 3.70%를 넘은 적이 있지만 이는 아웃라이어(outlier)라 생각하며 고점이 3.60% 후반대라 보는 것이 적정한데 이것이 10bp도 체 안남았다"며 "3.60%대면 저가매수가 들어오는 것이 당연하지만 미국 국채 10년 금리는 고점대비 아직 여유가 많다보니 국고10년 금리도 더 오를 수 있다는 우려가 있다"고 평가했다.

미국 국채금리의 추가 상승 부담이 여전한 상황에서 금리대가 매수 가능한 수준이라 하더라도 저가매수 하기가 부담스럽다는 것이다.

테이퍼링에 대한 지난 9월과 최근의 상황이 다르기 때문에 미국 금리의 추가 상승 가능성이 제한적이라는 의견도 있었다. 수급적 요인도 장기투자기관의 매수 유인으로 작용할 수 있다는 분석이다.

문홍철 동부증권 애널리스트는 "지난 9월 미국 10년 국채금리가 3%대에 육박했을 때는 9월 테이퍼링이 거의 당연시되던 시기였다"며 "최근에는 3월 이후 테이퍼링을 전망하는 의견도 많기 때문에 이를 감안하면 현재 금리수준이 이전보다 낮을 수밖에 없다"고 설명했다.

그는 이어 "보험사는 분기단위로 ALM이나 RBC 비율을 맞추는데 분기 중반에 온데다 10월에는 이들이 매수를 덜 한 부분이 있다"며 "공시이율과 비교하더라도 보험사들이 매수해볼만한 레벨인 것 같다"고 덧붙였다.

phlee@yna.co.kr

(끝)

이판호 기자

phlee@yna.co.kr