한국어

한국어 English

English국내 상장사들의 낮은 거버넌스 수준이 기업 미래 가치를 제한하면서 미국 기술주 수준의 멀티플을 책정하기 힘들다는 의견이 나온다.

멀티플이란 기업의 미래가치에 대해 투자자가 부여하는 가중치로 통상적으로 주가수익비율(PER) 지표를 일컫는다.

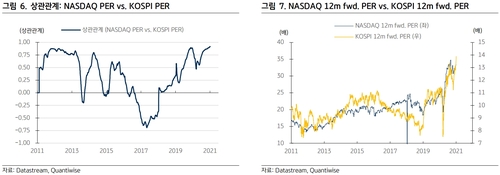

8일 금융투자업계에 따르면 미국 기술·성장주들이 글로벌 증시를 주도하면서 나스닥 지수와 코스피 지수 간 상관관계도 확대하고 있다.

나스닥 12개월 선행(Fwd) PER과 코스피 12개월 선행(Fwd) PER 간 상관관계는 지난 2018년 말 이후 플러스(+)로 전환했다.

2019년 이후로는 두 지수의 PER이 매우 유사한 흐름을 보인다.

[사진 설명] 나스닥과 코스피 PER 상관관계(출처:KB증권)

이 같은 변화는 국내 증시의 구성 업종 변화에 기인한다.

과거에는 에너지와 소재, 금융, 산업재 등 씨클리컬 혹은 가치주의 비중이 높았으나 2019년 이후 신성장 테크주의 비중이 크게 높아졌다.

소프트웨어와 IT, 바이오 업종이 코스피에서 차지하는 비중은 지난 2010년 22%에서 지난해 53%까지 오른 것으로 집계된다.

이처럼 코스피 내 테크 업종의 비중이 높아지면서 증권사들도 코스피 멀티플을 상향 조정하고 있다.

코스피 12개월 선행(Fwd) PER은 지난해 4월 10배 수준에서 지난 6일 기준 13.73배로 상승했다.

코스피 기업들의 미래가치가 성장한 것을 반영한 셈이다.

한 증권업계 관계자는 "국내 주식시장의 스타일이 변한 점을 고려해 밸류에이션에 대한 시계열 분석이 수정되어야 한다"며 "신성장 기업에 대한 미래 가치를 미리 인정해주는 글로벌 추세를 참고할 필요가 있다"고 설명했다.

실제로 미국 나스닥 시장에 상장한 테슬라의 멀티플은 1천 배를 넘어선다.

반면 테슬라와 함께 전기차 업종으로 묶이는 현대차의 멀티플은 20배 수준에 그치고 있다.

이에 대해 국내 시장의 특성상 멀티플을 크게 올리기에 부담이 따른다는 의견도 나온다.

기업이나 지수의 PER이 높아진다는 것은 할인율(1/PER)이 낮아지는 것과 같다.

할인율이 낮아질수록 미래 가치를 현재 시점에 온전히 반영할 수 있게 된다.

이러한 측면에서 국내 성장주들의 멀티플은 충분히 상향될 가능성이 크다.

다만, 기업의 배당 성향과 재투자 노력 등 거버넌스 수준이 높지 않아 주가에 성장성을 온전히 반영하기 힘든 상황도 상존한다.

벌어들인 수익을 미래 성장을 위해 재투자한다든지, 이를 주주들과 나누는 적극적인 노력이 병행되지 않으면 주가 멀티플을 크게 상향하기 어렵다는 의견이다.

또 다른 증권업계 관계자는 "전기차와 반도체 등 글로벌 시장을 이끄는 업종에 해당하는 밸류 체인 기업들의 멀티플 확대 요구가 커지고 있으며 이를 반영한 목표주가 상향도 이뤄지고 있다"면서도 "하지만 지배구조 개선과 주주환원으로 대표되는 거버넌스 수준이 미국 등 선진국 대비 매우 낮은 상황이라 밸류에이션 과열 우려가 나오는 것은 큰 부담이 된다"고 설명했다.

jwchoi2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 32분에 서비스된 기사입니다.

관련기사

최정우 기자

jwchoi2@yna.co.kr