한국어

한국어 English

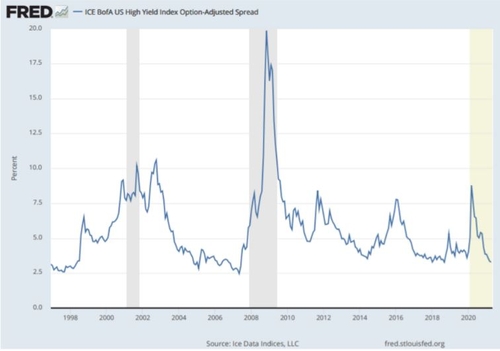

English6일(현지시간) 세인트루이스 연방준비은행(연은)에 따르면 ICE 뱅크오브아메리카(BOA) 미국 고금리 지수의 국채 대비 스프레드는 329bp로, 지난 2018년 10월 316bp 이후 가장 낮은 수준으로 축소됐다. 지난 2018년 10월 당시는 금융위기 이후 정크본드 금리가 가장 낮은 수준으로, 최근 들어서도 미국 국채 금리 대비 정크본드의 수익률이 크게 떨어졌다는 의미다.

이와 관련, 마켓워치는 "팬데믹 기간 고금리를 좇는 정크본드 수요가 얼마나 강했는지를 보여준다"며 "중앙은행이 경제 성장을 위해 시장을 떠받들고 있으나, 1조5천억달러 규모의 정크본드 시장은 과거와 달라졌다"고 평가했다.

그러면서 "현재 고금리물 스프레드에는 반전이 있다"고 강조했다.

고금리물 스프레드가 단순한 정크본드 수요로 축소된 것이 아닌 시장의 크레디트 품질 개선을 수반하고 있다는 게 전문가들의 설명이다.

아문디 자산운용의 켄 모나한 헤드는 "정크본드 시장이 변했다는 것을 알아야 한다"며 "정크본드는 진화했는데, 시장과 연계된 리스크 수준이 과거보다 낮아졌다"고 진단했다.

일부 주식과 마찬가지로 과거 정크본드도 시장의 유동성이 넘쳐날 때는 랠리를 펼치고, 반대의 경우에는 가파른 매도세를 보이기도 했다. 고금리물 스프레드는 지난 2008년 금융위기 여파로 2,000bp 넘게 급등한 뒤 재차 급락했었고, 작년 초순에도 팬데믹 충격으로 1,000bp 가까이 치솟은 뒤 연준의 개입으로 반락했었다.

최근의 스프레드 반락 흐름은 과거의 롤러코스터 장세와는 결이 다르다는 게 일부 전문가들의 설명이다.

모나한 헤드는 "지난 2007년 7월에는 스프레드가 역대 최저치인 240bp를 보였는데, 당시는 세계 경기가 과열되기 전이었다"며 "지금 정크본드 시장은 당시보다 리스크 테이킹을 더욱더 선별적으로 하고 있다"고 말했다.

지난 2007년 당시 상당한 레버리지 활동이 나타났던 데 비해 최근의 정크본드 수요는 기존의 부채를 더 낮은 금리로 재융자하기 위한 것이 대부분이라고 그는 덧붙였다.

네드데이비스리서치의 조 칼리쉬 수석 전략가는 "미국의 백신 보급 확대와 경기 개선으로 고금리물의 크레디트 품질이 개선됐다"며 "많은 기업이 더 낮은 금리와 더 긴 만기로 부채를 상환할 기회를 가지며 채무불이행 위험을 줄였다"고 풀이했다.

미국 회사채시장의 투자등급 가운데 가장 낮은 등급은 BBB이고, 정크본드 가운데 가장 높은 등급은 BB이다.

아문디에 따르면 지난 2007년에는 미국 정크본드 가운데 최상위 등급인 BB의 비중은 40%였지만, 지금은 54.3%로 확대됐다.

전문가들은 금융위기 이후 지난 10년여간 가장 눈에 띄는 정크본드의 변화는 평균적인 크레디트 품질이 개선된 것이라고 돌아봤다.

ywkwon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 37분에 서비스된 기사입니다.

권용욱 기자

ywkwon@yna.co.kr