한국어

한국어 English

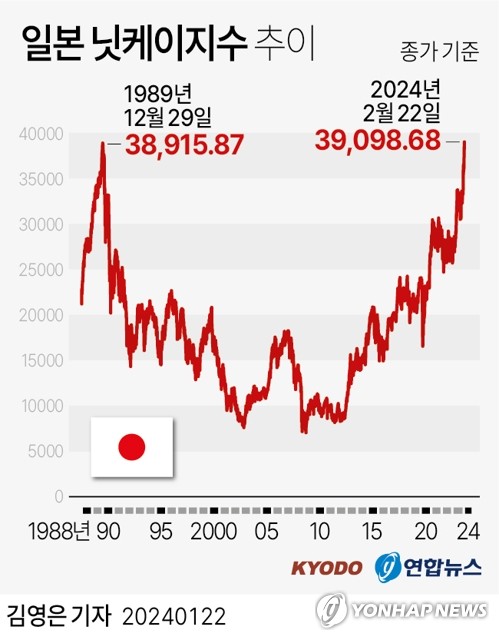

English(서울=연합인포맥스) 지난 22일 도쿄증시의 대표지수 닛케이225 평균주가가 39,098.68에 장을 마감하면서 과거 거품경제 때인 1989년 12월 29일 기록한 장중 사상 최고치(38,957)와 종가 사상 최고치(38,915)를 모두 갈아치웠다. 약 34년 2개월 만의 기록 경신으로, 현지 증권가에서는 "일본증시가 읽어버린 30년을 대표하는 상징적 숫자를 넘어섰다"는 환호가 터져 나왔다.

일본 증시는 거품 경제가 무너지면서 1990년대 들어 침체 일로를 걸었다. 2008년 글로벌 금융위기 다음 해인 2009년 3월에는 닛케이지수가 7,054까지 추락하면서 거품붕괴 이후 최저치를 찍었다. 그랬던 닛케이지수가 작년 28%(26,094.50→33,464.17), 올해 17%(33,464.17→39,233.71) 급등하면서 40,000선 돌파를 눈앞에 뒀다.

일본 증시 랠리를 견인한 가장 큰 원동력은 수출주 강세다. 주요 교역 상대국인 미국의 경기가 꺾이지 않은 점이 보탬이 됐다. 2016년 이후 마이너스 금리와 수익률곡선 통제(YCC) 등 초완화정책을 고수한 일본은행(BOJ) 통화정책도 한몫했다. BOJ의 초완화정책은 인플레이션을 제거하기 위한 미국 연방준비제도(Fed·연준)의 고강도 긴축정책과 극명하게 대비되면서 달러-엔 환율을 150엔 부근으로 끌어올렸다(엔화 가치 하락).

'투자의 달인' 또는 '오마하의 현인'으로 불리는 워런 버핏은 이런 시장 메커니즘을 꿰뚫어 봤다. 작년 11월 버핏이 이끄는 투자회사 버크셔해서웨이가 1천220억엔 규모의 엔화 채권을 발행했다는 소식이 외신을 통해 타전됐다. 버크셔는 앞서 같은 해 4월에도 1천644억엔 규모의 엔화 채권을 찍었다. 시장에선 버크셔가 채권 발행으로 조달한 자금으로 일본 주식시장에 대한 투자를 늘릴 것이란 전망이 나왔다.

버그셔는 2020년 8월 이토추, 마루베니, 미쓰비시, 미쓰이, 스미토모 등 일본 5대 종합상사 지분을 각각 5% 이상 취득했다고 공시한 후 관련 지분을 계속 늘려왔다. 작년 6월에는 평균 지분을 8.5% 이상으로 늘렸다고 공개했고, 이사회의 별도 승인을 받지 않는 이상 각 회사 지분율을 9.9%까지만 보유하겠다고 밝히기도 했다.

버핏의 노림수는 크게 두 가지였던 것으로 보인다. 첫 번째는 10년 만기 채권 금리가 0.5%에 불과했던 일본 현지에서 환 리스크를 배제한 채 낮은 이자율로 일본 증시에 투자할 자금을 조달하는 것이었다. 다른 하나는 이렇게 조달한 자금으로 5%대 배당을 하는 저평가된 일본 종합상사들의 주식을 사들여 향후 이들 지분의 보유와 처분 과정에서 대규모 이익을 창출하는 것이다.

버핏의 베팅이 공개되자 월가를 포함한 전 세계 투자자들도 앞다퉈 같은 전략을 구사하기 위해 일본 주식시장에 뛰어들었다. 해외 투자자들은 지난해에만 3조1천억엔의 어치의 일본 주식을 매입했다. 이런 흐름은 올해도 이어져 매입 금액이 2조엔을 넘어섰다. 부동산시장 부실 등에 대한 우려로 중국 증시를 이탈한 외국인 투자자금이 일본으로 대거 향했다는 분석도 나온다.

향후 일본 증시 전망과 관련해서는 의견이 분분하다. 먼저 거품경제 시절 증시 호황과 달리 최근 호황은 '기업실적 호조' 등에 바탕을 두고 있기 때문에 닛케이지수의 추가 상승 여력이 충분하다는 관측이 나온다. 니혼게이자이신문에 따르면 일본 1천20개 상장사의 1분기 순이익은 역대 최대인 약 43조5천억엔에 달한다.

반면 날아가는 일본 증시와 달리 실물경제는 '잃어버린 30년'의 부진을 털지 못하고 있다는 지적도 없지 않다. 일례로 일본의 작년 전체 GDP가 55년 만에 독일보다 낮아진 가운데 국제통화기금(IMF)은 2026년에는 일본이 인도에도 밀려 글로벌 경제 규모 5위로 떨어질 것으로 봤다. 이에 대해 버핏은 어떻게 생각할까. 일본 경제와 증시에 대한 '현인'의 장기 전망은 어떨지 궁금하다. (국제경제·빅데이터뉴스부장)

hylee@yna.co.kr(끝)