한국어

한국어 English

English

(서울=연합인포맥스) 김성진 기자 = 미국 연방준비제도(연준)가 '점도표'(dot plot)를 통해 시사하는 전반적인 정책금리 경로가 위로 이동했다.

시장의 관심이 집중된 올해 인하 횟수는 종전 3회로 유지됐으나 더 매파적인 견해와의 차이는 크지 않았다. 중간값에서 한명만 이탈했다면 올해 금리 인하 횟수는 2회로 줄어들 뻔했다.

연준 정책 결정권자들의 중립금리(neutral rate) 추정치는 오랫동안 제자리걸음을 해오다가 약간 상향됐다. 중립금리 추정치가 더 크게 높아진다면 이른바 '고금리 장기화'(higher for longer) 테마에 더욱 힘이 실릴 수 있다.

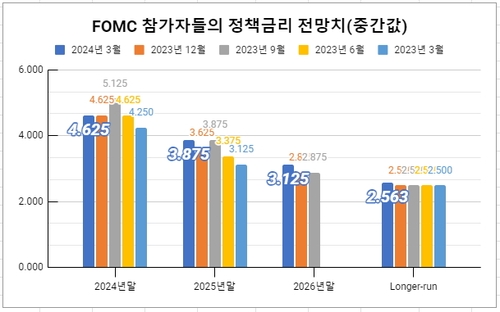

연준이 20일(현지시간) 연방공개시장위원회(FOMC) 정례회의를 끝낸 뒤 공개한 '경제전망요약'(SEP)을 보면, 올해 말 연방기금금리(FFR) 전망치 중간값은 석 달 전과 같은 4.625%로 제시됐다.

이번 회의에서 동결된 목표범위(5.25~5.50%)의 중간값(5.375%)보다 75bp 낮은 수준이다. 종전대로 25bp씩 세 번의 인하 구상을 내비친 셈이다.

중간값에는 19명의 참가자 중 절반에 가까운 9명이 위치했다. 그보다 높은 전망치를 제시한 참가자도 9명이었다. 더 낮은 전망치를 제출한 참가자는 1명(4.375%)에 불과했다.

중간값을 기준으로 하면 '매파'(연내 1~2회 인하 및 동결) 진영이 '비둘기파'(연내 4회 인하) 진영을 압도한 셈이다.

2025년 말 금리 전망치 중간값은 석 달 전보다 25bp 높은 3.875%로 제시됐다. 2026년 말 중간값은 3.125%로 역시 25bp 상향됐다. 연내 3회 인하가 유지되긴 했으나 이후의 금리 경로는 위로 올라간 셈이다.

중립금리 추정치(SEP 상에서 'longer-run'으로 표시됨)는 2.500%에서 2.563%로 높아졌다. 그 폭이 작긴 하지만 중립금리 추정치가 그동안 2.500%로 거의 고정돼 왔다는 점을 고려하면 주목할 만한 대목이다.

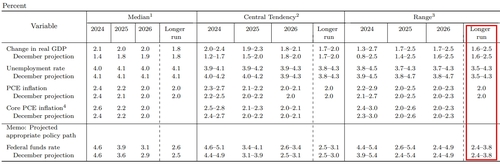

경제성장률과 실업률, 인플레이션 등에 대한 전망에서는 경기에 대한 낙관론과 인플레이션 관련 상방 위험에 대한 인식이 묻어났다.

올해 국내총생산(GDP) 성장률 전망치는 종전 1.4%에서 2.1%로 꽤 크게 상향됐다. 2025년 전망치는 1.8%에서 2.0%로, 2025년 전망치는 1.9%에서 2.0%로 각각 높여졌다.

올해부터 2026년까지 잠재성장률 추정치(1.8%)를 웃도는 경제성장이 지속될 것이라는 예상이다.

이와 부합하게 올해 실업률 전망치는 4.0%로 0.1%포인트 낮춰졌다. 2026년 실업률 전망치도 마찬가지였다. 실업률은 계속해서 낮은 수준을 유지할 것이라는 예상인 셈이다.

올해 근원 개인소비지출(PCE) 인플레이션 헤드라인 전망치는 2.6%로 0.2%포인트 높여졌다. 헤드라인 전망치는 2.4%로 유지되긴 했으나, 경제가 예상보다 더 강할 것 같다는 견해가 반영된 것으로 해석할 수 있다.

sjkim@yna.co.kr

(끝)