한국어

한국어 English

English(서울=연합인포맥스) 노현우 기자 = 중단기 구간 수익률곡선(커브)은 3월 연방공개시장위원회(FOMC) 전후로 크게 요동쳤다. 국내 두 번째 인하 시기와 관련 시장 전망에 따라 커브의 향방은 달라질 것이란 관측이 나왔다.

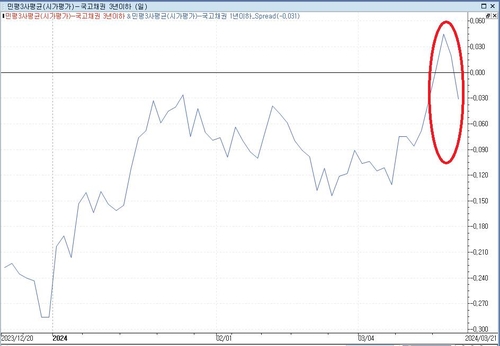

22일 채권시장에 따르면 국고 3년 민평금리는 전일 1년 구간을 3.1bp 밑돌았다. 이 스프레드는 FOMC를 앞두고 지난 19일 4.5bp까지 오르며 플러스(+) 구간에 들어섰으나 FOMC 이후 다시 역전됐다.

FOMC가 도비시하게 해석되면서 3년 구간이 가파른 강세를 보인 영향이다. 국고 3년 금리(민평 기준)는 전일 6bp 내렸다. 0.9bp 내린 국고 1년보다 낙폭이 컸다.

연준 통화정책 등 글로벌 분위기에 국고 3년 금리의 민감도가 높다는 사실을 재확인했다.

작년 12월 말만 해도 국고 3년 금리는 1년 금리를 28.6bp나 밑돌았다. 연준이 가파르게 금리인하를 진행할 것이란 기대가 녹아들어서다.

다만 연초 인플레 및 경제 지표 반등에 이러한 기대가 약화하면서 국고 3년 금리는 오르기 시작했다. FOMC 이전엔 3.39%(3월 20일)까지 올랐다.

특히 외국인은 FOMC 이전 3년 국채선물을 6거래일 연속 7만7천여계약 순매도해 이러한 흐름에 영향을 줬다.

시장에서 주목하는 것은 향후 커브의 방향이다.

연준이 오는 6월 첫 인하를 시작할 것이란 전망이 강화되면서 인하 사이클 돌입에 대한 불확실성은 줄어드는 양상이다.

다만 추가 인하를 두고 불확실성은 점차 커질 수 있다는 의견이 제기된다.

연준 점도표상으론 중간값이 연내 3회 인하로 유지됐으나 세부적으로 보면 높은 전망치를 제시한 위원이 한 명 늘었다. 중간값에서 한명만 이탈했다면 올해 금리 인하 횟수는 2회로 줄어들었을 수 있다. (연합인포맥스가 2024년 3월 21일 오전 5시46분 송고한 '점도표, 아슬아슬 '올해 3회 인하' 유지…중립금리 소폭↑' 기사 참조)

A 증권사의 채권 딜러는 "장이 약할 땐 1년 구간이 상대적으로 선방한다"며 "다만 어제처럼 가파른 강세장에선 제일 달리지 못하는 구간이기도 하다"고 말했다.

전일 레포금리(3.56%, 가중평균수익률)는 국고 3년 금리보다 25bp 정도 높다. 3년물을 살 경우 25bp 정도 비용을 내야 하는 셈이다.

B 자산운용사의 채권 운용본부장은 "7월경에 한은이 금리를 한 차례 인하한다고 보면 현재 3년 금리 수준은 괜찮다"며 "다만 3년이 더 강해지려면 이후 연내 추가 인하 기대감이 더 커져야 한다"고 말했다.

조용구 신영증권 연구원은 "3년 금리가 3.20~3.25%를 강하게 깨고 내려가지 못하는 것은 최초 인하 이후 최소 한 번 회의는 쉬어갈 것이란 예상 때문이다"며 "다소 답답한 박스권 흐름이 이어질 수 있다"고 전망했다.

hwroh3@yna.co.kr

(끝)