한국어

한국어 English

English(서울=연합인포맥스) ○…HMM 소액주주들 사이에서 쓰이는 '경배존'이라는 말이 있다.

대표이사(사장) 이름인 '김경배'에 구역을 뜻하는 '존(Zone)'이 합쳐진 단어로, 김 사장이 보유 중인 HMM 주식(통상 자사주)으로 평가이익을 보는 구간을 지칭한다.

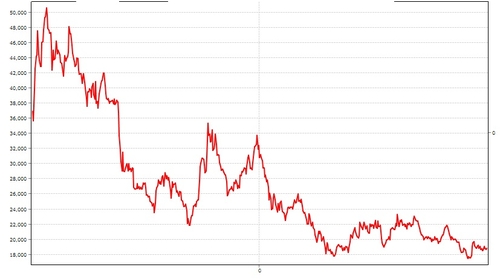

비슷한 의미로 '경배라인(Line)'도 있다. 김 사장의 자사주 취득 단가인 1만7천500원을 뜻한다. 예컨대 "경배존에 진입했다"는 HMM 주가가 1만7천500원을 넘겼다는 얘기고, "경배라인이 무너졌다"는 반대의 경우다. 현재(9일 종가) 주가는 1만6천390원으로 후자에 해당한다.

끝 모르고 떨어지는 주가에 대한 주주들의 속상함이 만들어낸 단어다. CEO로서 주가 관리에 적극적이지 않은 김 사장과 회사에 대한 서운함도 없다면 거짓말이다.

동시에 회사에 대해 누구보다 잘 아는 CEO가 해당 금액에 주식을 샀으니 주가가 그 이상 갈 거라는 기대도 담겨있다. 주주들이 바라는 건 다 같이 이익을 내는 건지 김 사장이 손해를 보는 게 아니다. 이유 없는 조롱이 아닌, HMM이 시장에서 제대로 된 가치를 인정받길 바라는 마음의 표출로 볼 수 있다.

의미가 어떻든 김 사장으로선 억울하고 기분 나쁠 수 있다. 기본적으로 주가는 '시장의 영역'이다. 아무리 CEO라 한들 손쓸 방도가 있는 게 아니다. 게다가 채권단이 양대 주주로 있어 주가 부양책 활용에도 한계가 있다. 심지어 지금은 HMM이 매물로 나와 있는 상황 아닌가.사실 경배존이란 말이 생기게 된 자사주 취득 자체도 김 사장이 기울인 노력의 결과물이다. 본인의 의지라기보단 주주들을 위한 책임경영 성격이 강했다. 심지어 현재 약 1천만원의 평가손실을 보고 있다.

앞서 그는 지난 6월 자사주 5천720주를 사들였다. 작년 3월 대표이사에 선임된 지 1년 2개월여만에 주주가 된 것이다. 주당 1만7천500원을 줬으니 약 1억원을 투자했다.

주주들과 한 약속을 지키는 차원이었다. 김 사장은 올 3월 주총에서 자사주를 매입해달란 요구를 받았다. 주가가 고점 대비 반토막 났고 사상 최대 실적을 내고도 배당(주당 1천200원)이 적다는 이유였다.

김 사장은 자사주 취득에 회의적인 입장이었지만 잇단 질타에 "충분히 주식을 보유하고 책임감 있는 경영을 할 준비가 돼 있다"며 "주주들이 원하면 취득하겠다"고 공언했다. 그리고 두 달 뒤 행동에 옮겼다.

주가 흐름을 바꾸진 못했다. HMM 주가는 코로나가 창궐하던 2021년 5월 5만1천100원을 찍은 뒤 꾸준히 내리막길을 걷고 있다. 9일 종가 기준 1만6천390원으로 2년 반 새 '3분의 1' 토막이 난 셈이다.

코로나 전과 비교하면 낮은 수준은 아니다. 하지만 그때의 HMM과 지금의 HMM은 '급'이 다르다. 초대형 컨테이너선 20척 도입과 해운 동맹 가입을 통해 '규모의 경제'를 이뤘고 현금보유량이 14조원이 넘는 '정상 회사'로 거듭났다.

시장 안팎에서는 주가가 억눌린 배경으로 채권단이 보유한 조 단위 영구전환사채와 매각 이슈, 공매도 등을 지목한다. 외생 변수에 따른 불확실성이 커 주가가 오르려야 오를 수 없는 구조라는 분석이다. 실제로 공매도 금지 첫날(6일) 주가가 전일 대비 11.4% 올랐다.

해운 시황 악화에 따른 실적 감소도 하나의 원인이다. 코로나 기간 5000까지 치솟았던 상하이컨테이너운임지수(SCFI)가 최근엔 1000선에서 오르내리고 있다. 특수 상황이 사라진 뒤 정상화됐다고 보는 게 맞지만, 당분간은 기저효과의 영향이 불가피하다.

주주들은 이러한 상황에 답답함을 호소하며 매각에 기대를 걸고 있다. 정확히는 '유찰'에 대한 기대다.

인수 후보자인 동원·하림·LX그룹이 최근 실사까지 마친 상황에서 현실성 없어 보일 수 있지만 불가능한 얘기는 아니다. 시장에선 이들이 최대 7조원에 달하는 인수 자금을 쉽게 마련할 수 없을 거란 얘기가 끊이지 않고 있다.

매각 측인 강석훈 산업은행 회장이 최근 국정감사에서 "적격 인수자가 없다면 반드시 매각할 이유가 없다"고 말한 것도 유찰 가능성에 힘을 보탰다. 한 차례 딜이 깨지면 더 건실한 대기업이 인수전에 뛰어들 가능성이 있고, HMM 기업가치가 재평가받는 기회가 될 거란 시나리오다.

9일 HMM 노조가 산은 앞에 모여 "HMM 매각은 '졸속 매각'에 불과한 국가 산업적 배임행위"라며 "반드시 유찰돼야 한다"고 주장한 것도 같은 맥락이다.

이번 HMM 매각은, 그리고 그에 따른 주가는 어떻게 될까. 주주들의 기대를 타고 경배존 진입을 넘어 높게 치솟을 수 있을까. 본입찰(23일)이 2주 앞으로 다가왔다. (기업금융부 유수진 기자)

sjyoo@yna.co.kr

(끝)