한국어

한국어 English

English(서울=연합인포맥스) 한상민 박경은 기자 = 금융당국이 홍콩H지수(HSCEI) 주가연계증권(ELS) 사태 보상 관련 가이드라인을 내놓으면서 사태는 일단락됐다. 시장은 전반적으로 위축됐지만, 아직 중위험·중수익 상품을 찾는 고객 수요가 있는 증권업계에서는 신상품 기획에 분주하다.

다만 업계 일각에서는 파생결합펀드(DLF) 불완전 판매 사태 당시 금융당국이 기초자산을 5가지로 한정한 데 아쉬움을 표하고 있다. 이 조치가 오히려 부메랑이 돼 기초자산의 쏠림 현상을 만들었다는 지적이 나온다.

27일 금융투자업계에서는 금융당국이 은행에 판매하는 주가연계신탁(ELT) 형태의 ELS 기초자산을 5개 대표지수로 제한한 것이 ELS 상품의 쏠림 현상을 촉발했다고 보고 있다.

2019년 최대 98%까지 손실을 냈던 해외금리 연계 DLF로 인해 2019년 12월 금융위원회는 '고위험 금융상품 투자자 보호 강화를 위한 종합 개선방안'을 내놓게 됐다.

당시 금융위는 은행의 사모펀드와 신탁 판매를 금지하려 했지만, 은행권 반발로 공모 ELT에만 판매를 허용해 ELS는 취급할 수 있었다.

단, 금융위는 조건을 걸었다.

ELS의 기초자산을 5개로 제한했다. 코스피200, 스탠더드앤드푸어스(S&P)500, 유로스톡스50, 홍콩H지수, 닛케이225 등 5개 대표지수에만 은행 판매를 허용했다.

이로써 ELS의 기초자산 다양성은 뭉개졌다. 통상적으로 3가지 기초자산을 묶는데, 5개 중에서 3개를 조합(Combination)하면 경우의 수는 '10개'에 불과하다.

한 증권업계 관계자는 "기초자산의 수를 5개로 제한하면서 당시 불만이 많았다"며 "조합할 수 있는 가짓수가 한정돼 있으니 어떻게 넣든 H지수가 많이 들어가게 됐고, H지수 사태가 촉발되는 원인으로 작용했다"고 설명했다.

기초자산 선택의 다양성이 떨어지게 되며, 리스크가 커지게 된 것이다. 중국 관련 기초지수 중에서도 변동 폭에 차이가 발생한 점도 이를 방증한다.

중국 관련 지수 중 대표 우량 종목을 모아둔 CSI300 지수는 2021년 최고점 대비 현재 38% 하락했다. 같은 기간 홍콩H지수는 51%로 현재 반토막 수준에 머물고 있다.

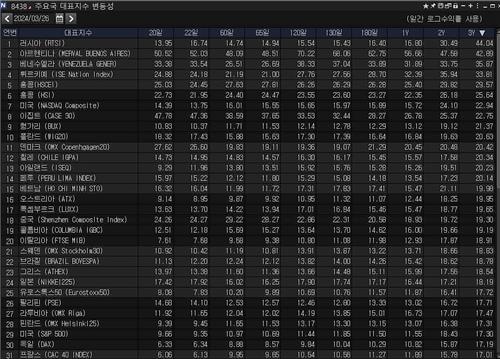

연합인포맥스 주요국 대표지수 변동성(화면번호 8438)에 따르면 홍콩H지수의 3년 로그 수익률 변동성은 29.57%로 전체 5위를 기록했다.

중국 상해종합지수는 18위(19.30%), 닛케이225는 24위(18.19%), 유로스톡스50은 25위(17.72%)로 뒤를 이었다.

만약, 다양성이 기초자산이 5개에 머물지 않고 10개로만 확대됐어도 3가지로 조합할 수 있는 기초자산의 가짓수는 120개로 증가한다.

실제로 한 금융학회에서는 DLF 사태 재발을 막기 위해 내놓은 대책이 ELS 쏠림 현상을 심화할 수 있다는 의견을 낸 것으로 전해진다. 당시 전체 ELS 발행액의 70% 이상이 홍콩H지수와 유로스톡스를 기초자산으로 포함하고 있는데, 이런 상황에서 지수가 급락할 경우 손실이 날 수 있다며 기초자산에 대한 다변화가 필요하다는 게 당시 논지였다.

DLF 사태 이전 발행된 주가연계상품의 기초자산을 살펴보면, 금융당국에서 허용한 5대 지수 외에도 유로스톡스뱅크스·프랑스의 CAC 지수·독일 DAX 지수를 활용하는 상품이 발행되기도 했다.

그런데도 이러한 지수를 기초자산으로 한 상품의 발행량은 5대 지수보다 현저히 적었다. 상환 배리어와 같은 상품구조가 같다면, 리스크 대비 리턴상 H지수가 더 수익률이 높았기 때문이다.

증권업계 관계자는 "개별 종목이 들어가면 수익률이 높긴 했지만, H지수가 들어간 게 기초지수 중 상대 수익률이 높아 더 잘 팔렸던 것도 사실"이라고 말했다.

이러한 가운데 증권사 ELS 부서는 최근 시장 재부흥을 위해 상품 구조의 다양화 등 다양한 노력 기울이고 있다.

국내 주요 증권사는 지난해 해외주식을 기초자산으로 한 ELS가 손실 상태에서 상환될 경우 해당 주식을 실물로 지급하는 구조의 상품을 내놓기도 했다.

ELS 상품군에 대한 낙인이 퍼진 상황이기에 큰 호응을 얻지는 못했지만, 일부 증권사에서는 ELS 발행액 규모가 비슷한 수준으로 유지되는 효과를 얻기도 했다.

ELS를 취급하는 대부분의 증권사에서 이러한 구조의 새로운 상품을 기획하고 있어 향후 주가연계상품의 구조가 바뀔 것으로 예상된다.

smhan@yna.co.kr

gepark@yna.co.kr

(끝)