한국어

한국어 English

English

(서울=연합인포맥스) 한상민 기자 = 국내 액티브 펀드 시장이 액티브 상장지수펀드(ETF)로 대체되며 채권형 ETF 중심의 성장세를 이어가고 있다는 분석이 나온다.

하재석 NH투자증권 연구원은 28일 리포트를 통해 "액티브 ETF가 액티브 펀드를 대체하고 있다"며 "국내 액티브 ETF 시장은 양도성예금증서(CD) 금리 등 단기자금 유형과 만기매칭 ETF 등 채권형이 중심"이라고 설명했다.

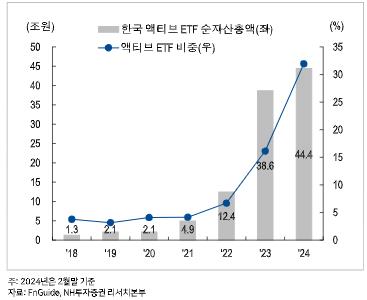

국내 액티브 ETF 시장은 채권형 ETF 중심으로 성장세를 보인다.

국내 액티브 ETF의 순자산총액은 지난 2월 말 기준 44조4천억원으로 전체 ETF 시장의 33% 이상을 차지하고 있다.

이는 미국 액티브 ETF가 전체 ETF에서 차지하는 비중이 7.3%(6천230억달러)인 것과 대비될 정도로 높은 수치다.

국내 채권형 액티브 ETF의 규모는 21조6천억원이다. 주식형 액티브 ETF의 3조2천억원 대비 큰 폭으로 높다.

국내 액티브 ETF 시장은 미국과 달리 채권형 비중이 높다.

CD금리와 한국무위험지표금리(KOFR) 등 단기자금 ETF부터 종합채권, 만기매칭형 ETF가 큰 순자산총액을 차지하고 있다.

KODEX와 TIGER의 CD금리 액티브 ETF는 나란히 순자산총액 7조5천억원, 7조1천억원으로 1~2위다.

KBSTAR 머니마켓펀드(MMF) 액티브, ACE의 미국30년국채 액티브 등도 채권형 액티브 ETF 규모 중 상위권에 등재됐다.

삼성자산운용은 레버리지형 만기매칭 ETF를 출시했다.

매수 채권을 담보로 환매조건부채권(RP) 매도를 통해 레버리지를 일으켜 채권을 추가 매수하는 식이다. 만기매칭형으로 만기수익률(YTM)을 추구하면서도 RP매도로 액티브 전략을 추구하는 것이 특징이다.

한편 미국에서는 연 분배율 20%를 목표로 하는 콜 스프레드 전략 ETF가 나와 눈길을 끈다.

등가격 콜옵션을 매도하고 외가격 콜옵션을 매수하는 콜 스프레드 매도로, 매일 프리미엄을 누적시키는 형태다.

매일 0~0.5%의 지수 상승분을 포기하는 대신 인컴을 취하는 구조다. 디파이낸스에 따르면 연 분배율 20%를 목표로 운용하고 있다.

smhan@yna.co.kr

(끝)