한국어

한국어 English

English싱가포르식 통화정책 전환 필요

(뉴욕=연합인포맥스) 이진우 특파원 = 한국의 기준금리가 제로(0)금리 초반대(the Zero Lower Bound)에 진입할 수 있다는 주장이 나왔다.

최근 환율전쟁이 격화된 가운데 한국도 경기 부양을 위해 양적 완화 정책을 펼칠 가능성이 커져 기준금리가 제로 퍼센트(%) 수준으로 떨어질 위험에 대비해야 한다는 것이다.

단스케방크(Danske Bank)의 애널리스트이자 경제학자인 라르스 크리스텐센(Lars Christensen)은 지난 27일(미국 시간) 자신이 운영하는 통화정책 전문 블로그 '더 마켓 머니터리스트(The Market Monetarist)`에서 "한국은행이 일본은행(BOJ)의 완화 정책보다 더 걱정해야 할 것은 기준금리가 제로에 근접할 가능성"이라고 진단했다.

크리스텐센은 우선 `엔저(低) 원고(高)' 현상에 따른 수출 감소 우려는 분명히 한국은행이 기준금리를 낮출 이유를 제공하고 있다고 분석했다.

하지만, 환율전쟁 차원이 아니더라도 한국은행은 기준금리를 내릴 근본적인 동인(動因)이 있다고 주장했다. 인플레이션이 낮은 가운데 내수가 부진하기 때문이다.

크리스텐센은 현재의 한국 통화정책을 '긴축상태'로 진단했다.

환율 상황을 보면 그 나라 통화정책의 긴축 혹은 완화 정도를 알 수 있는데, 원화가 극도의 강세를 보인다는 것은 엔저 여부를 떠나 기본적으로 한국의 통화정책이 '긴축상태'임을 의미한다는 것이다.

"통화정책은 긴축이며, 인플레이션은 낮고, 투자와 내수는 부진하다"

이런 상황에서의 중앙은행의 선택은 비단 환율전쟁 차원이 아니더라도 기준금리를 내릴 유인이 확실하다는 것이다.

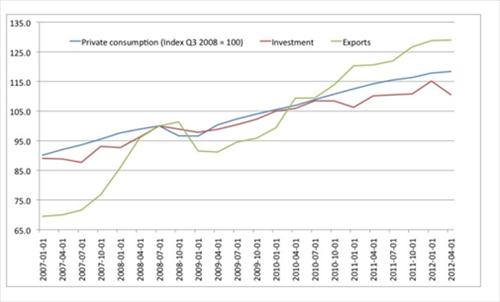

<한국의 경우 수출(녹색 실선)이 개인 소비(청색)나 투자(적색)보다 상대적으로 높은 수준을 보이고 있다. 자료: The Market Monetarist>

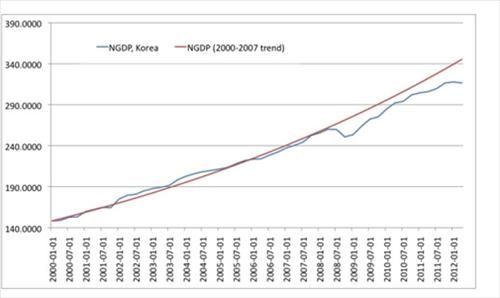

<최근 한국 국내총생산(NDGP)은 2000∼2007년 국내총생산보다 낮은 상태를 나타내고 있다. 크리스텐센은 이것이 한국은행이 기본적으로 기준금리를 내릴 이유라고 주장했다. 자료: The Market Monetarist>

현재 한국의 기준금리는 2.75%. 크리스텐센은 따라서 금리 인하를 통해 통화정책을 정상화시킬 충분한 여지가 있다고 분석했다.

원화가 강세로 가면 갈수록 한국은행은 원화 강세가 경제에 미치는 영향을 '중립'으로 만들기 위해'긴축' 상태인 통화정책을 기준금리 인하를 통해 '중립`으로 전환할 것이다.

그리고 다시 국내총생산(GDP)을 정상 궤도에 올려놓기 위해 추가적인 금리 인하를 단행하면 한국의 기준금리는 결국 제로를 향해 갈 것이라는 게 크리스텐센이 제시한 부정적 상황에서의 시나리오다.

문제는 기준금리가 제로에 근접하면 통화정책이 무력화된다는 데 있다.

크리스텐센은 유럽 재정위기의 진화나 비슷한 종류의 금융 위기를 단순하게 상상해 볼 수도 있다며 한국의 기준금리가 실제 제로 수준으로 떨어지지 않는다 해도 이제부터는 그 가능성과 위험을 무시해서는 안 된다고 조언했다.

일본은행의 양적 완화정책보다 제로금리 가능성이 한국 경제에 더 큰 위협이 될 것이란 얘기다.

그러면서 크리스텐센은 이런 비상 상황 시 '환율' 정책이 통화정책을 대신하게 될 것임을 사전에 알리는 것이 바람직하다고 권고했다.

이는 또한 실질적인 시장 개입 없이 일방적인 원화 강세 심리를 잠재우고, 당국이 개입할 것이란 추측이 난무하는 가운데 어쩔 수 없이 개입하는 상황을 피하는 데 도움이 될 것이라고 크리스텐센은 강조했다.

싱가포르 정부처럼 환율 채널을 통해 통화정책을 구사할 수 있다는 원칙을 미리 시장에 알리는 것이 금리와 환율 시장 안정에 모두 효과적이라는 것이다.

woo@yna.co.kr

(끝)