한국어

한국어 English

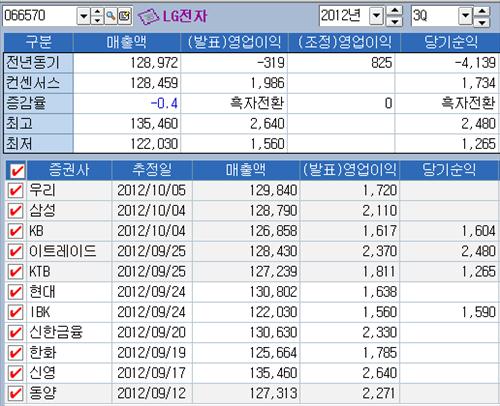

English9일 연합인포맥스의 실적 컨센서스(화면 8031)에서 최근 1개월간 발표된 11개 증권사 실적 보고서를 집계한 결과, LG전자는 지난 분기 연결 기준 12조8천459억원의 매출액에 1천986억원의 영업이익을 거뒀을 것으로 추정됐다.

영업손익은 전년동기 319억원의 적자에서 흑자 전환에 성공하지만, 직전분기인 2분기 3천490억원 흑자에 비하면 무려 43.1%나 감소한 수치다. LG전자 영업이익은 올해 1분기 4천482억원에서 갈수록 줄어들고 있다.

매출액도 전년동기대비, 전기비 모두 소폭 감소한 것으로 나타났다. 다만, 당기순이익은 전년동기대비 흑자전환에 성공하고 올 2분기보다도 9.1%가량 늘어난 1천734억원으로 집계됐다.

<LG전자 3분기 실적 컨센서스(화면 8031). 억원, %>

증권업계는 이 같은 LG전자의 실적에 대해 TV부문의 부진을 가장 큰 원인으로 꼽았다.

글로벌 경기침체로 TV 수요 자체가 줄어든데다 업체마다 예년보다 빨리 재고정리와 마케팅 경쟁에 나섰기 때문이다.

새 스마트폰 출시 지연으로 휴대전화 사업도 소폭 적자를 면치 못할 것으로 전망됐다.

이승우 IBK투자증권 연구원은 "HE사업부 이익이 2분기 2천160어원에서 970억원으로 줄고 기대를 모았던 MC사업부도 소폭 적자를 보일 것"이라며 "계절적 영향을 받는 HA사업부 이익도 1천650억원에서 1천80억원으로 감소하고 문제의 독립사업부도 여전히 480억원의 적자를 나타낼 것"으로 분석했다.

이 연구원은 앞으로 실적에 대해서는 비교적 낙관했다.

그는 "HE 사업부 경쟁력이나 구조에는 문제가 없다"며 "MC사업부도 스마트폰 품질이 크게 개선됐다는 점에서 내년 이후 기대가 된다"고 말했다.

김혜용 우리투자증권 연구원은 "TV에서 경쟁업체의 공격적인 가격정책에 대응하면서 수익성이 예상치보다 부진할 것"이라며 "MC사업부는 3G 보급형 모델인 L시리즈의 물량이 크게 늘었으나 이에 따라 평균판매단가는 하락할 것"으로 진단했다.

박상현 KTB투자증권 연구원은 "예년의 경우 TV 가격 프로모션이 4분기에 시작됐으나 수요 부진 장기화로 올해는 재고소진이 앞당겨졌다"며 "스마트폰 경쟁력 강화로 4분기 MC사업의 흑자 전환이 예상되고 미국 주택경기 회복으로 에어컨 등의 판매도 늘어날 것"으로 내다봤다.

scoop21@yna.co.kr

(끝)

이규창 기자

scoop21@yna.co.kr