한국어

한국어 English

English

(서울=연합인포맥스) 정지서 기자 = 지난해 은행의 기업대출 규모가 두 배 넘게 성장할 수 있었던 것은 금융당국이 유동성 관련 규제를 완화했기에 가능했다.

금융당국이 연말까지 은행의 유동성 커버리지비율(LCR)과 예대율 규제를 또다시 연장하면서 은행의 대출여력은 더 늘어나게 됐다.

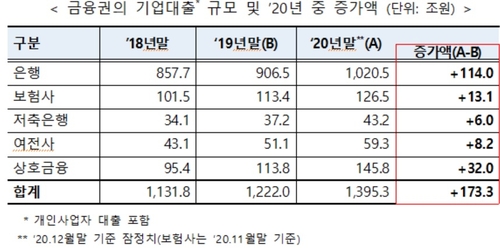

9일 금융당국에 따르면 지난해 은행이 공급한 기업대출은 1천 20조5천억 원으로 전년(906조5천억원)보다 114조원 늘었다. 지난 018년 공급 규모가 857조7천억 원이었음을 고려하면 지난해 연간 증가액 규모가 2.3배 수준을 넘어선 셈이다.

금융당국은 신종 코로나바이러스 감염증(코로나19)이 장기화하는 상황에서 은행의 적극적인 지원이 필요하다고 판단했다. 특히 대출 만기연장·상환유예 조치와 직·간접적으로 연계된 은행의 유동성 규제는 최소 연말까지 연장이 불가피해서다.

◇국내은행 '절반' LCR 100% 하회

LCR과 예대율은 은행의 대출 여력을 보여주는 대표적인 지표다.

LCR의 경우 향후 30일간 예상되는 순 현금 유출액 대비 고(高)유동성 자산의 비율로 금융위기 등이 왔을 때 일시적으로 뭉칫돈이 빠져가는 상황에 대비하고자 마련한 규제다.

지난해 연말 기준으로 국내 시중은행의 통합 LCR은 96.4%다. 이중 시중은행은 93.4%, 지방은행은 99.5%, 특수은행은 103.2%에 불과하다.

통합 LCR의 종전 규제 비율이 100%임을 고려하면 대다수 은행이 기준에 못 미치는 셈이다. 실제로 금융당국은 6개 시중은행 중 4개, 6개 지방은행 중 3개, 4개 특수은행 중 1개가 100%를 하회하고 있는 것으로 파악하고 있다.

하지만 이달 말 종료될 예정이던 규제 완화 조치가 9월 말까지 재연장되면서 통합 LCR 비율은 85%만 유지하면 된다. 은행 입장에선 유동성 확보에 숨통이 트인 셈이다.

같은 기간 외화 LCR의 경우 국내은행 111.2%, 일반은행 107.4%, 특수은행 127.6%로 정상 규제 비율(80%)을 지키는데 다소 여유가 있다. 다만 외화 LCR이 통합 LCR의 일부인만큼 병목 현상이 발생하지 않도록 하고자 동일하게 규제 완화를 6개월 연장, 70%만 유지하면 되도록 했다.

◇ 예대율 한계치 임박한 은행…"한숨 돌렸다"

금융당국은 코로나19 대출의 만기연장 등 조치가 연장된 만큼 은행에 충분한 적응 기간을 부여하고자 예대율 규제 완화도 연장했다.

작년 말 기준으로 국내은행의 예대율은 97.9%다. 이중 시중은행은 99.5%로 사실상 규제 비율(100%)에 근접했다. 같은 기간 지방은행의 예대율은 96.9%로 집계됐다.

실제로 대형 시중은행 6개 중 2개는 100%를 상회하는 곳도 있었다.

하지만 금융당국이 오는 6월 종료될 예정이던 예대율 규제 완화 조치를 연말까지 연장함에 따라 예대율이 목까지 차오른 은행들은 급하게 유동성을 조달할 부담이 사라졌다. 연말까지는 예대율이 105%만 넘지 않으면 제재가 면제된다.

대신 코로나19 대출을 공급하는데 소극적으로 임하지 않도록 개인사업자 대출의 가중치를 기존 100%에서 85%로 인하한 조치를 오는 9월 말까지 3개월 연장한다.

금융당국의 규제 완화 연장은 예견된 수순이지만 은행들은 그래도 큰 걱정을 덜었다는 입장이다.

한 시중은행 임원은 "이자 상환 유예 등의 조치를 재연장하며 기존 금융규제 연장 조치가 필요하다는 점을 충분히 전달했다"며 "은행의 금융지원 규모에 걸맞은 규제 완화는 따로 떼어 놓고 생각할 수 없다"고 말했다.

다른 시중은행 관계자는 "연말까지는 대출 여력이 늘어난 만큼 정책 대출 등은 적극적으로 취급할 것"이라며 "규제 완화 재연장 덕에 한숨 돌렸지만, 정책 동향에 선제로 움직여야 하는 은행 입장에선 여름이 지나고 난 다음부턴 규제 정상화에 재차 대비해야 할 것"이라고 내다봤다.

jsjeong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 16분에 서비스된 기사입니다.

정지서 기자

jsjeong@yna.co.kr