한국어

한국어 English

English최근 신용스프레드가 많이 줄어든 만큼 강세가 다소 제한될 수 있지만 실적 공시 시즌에 접어들면서 발행 작업이 주춤하면 수급상 긍정적인 분위기가 될 것이란 관측도 나온다.

4일 금융권에 따르면 금융위원회는 최근 회사채ㆍCP 차환지원 프로그램 대상을 회사채 'A급' 이상에서 'BBB급'으로, CP 'A2' 이상에서 'A3' 이상으로 각각 확대하기로 했다.

프로그램은 신종 코로나바이러스 감염증(코로나19) 사태로 어려움을 겪는 중소기업 등의 유동성을 지원하기 위해 도입한 제도다.

회사채 차환 대상이 될 만기 예정 물량은 이번 달 4조9천여억 원을 포함해 연내 30조 원을 소폭 웃돈다.

차환 발행뿐 아니라 신규발행과 차환 목적의 사모사채 발행까지 지원하기로 한 것도 특징적이다.

코로나19 사태가 발발한 지난 한 해 발행된 사모사채 가운데 8천억 원가량이 올해 남은 기간 만기를 맞는다.

회사채는 올해 들어 매월 순발행 기조를 보이고 있다. 지난달엔 6조2천여억 원의 역대 최대 수준 순발행을 기록하기도 했다.

채권시장 전문가들은 이번 차환지원 확대가 비우량물의 투자심리에 긍정적일 것으로 평가했다.

현재 'A급' 이상 회사채의 신용스프레드는 코로나19 이전 수준을 대부분 회복했고, 'BBB급'의 스프레드는 일부 축소할 버퍼가 남은 상황이라고 평가된다.

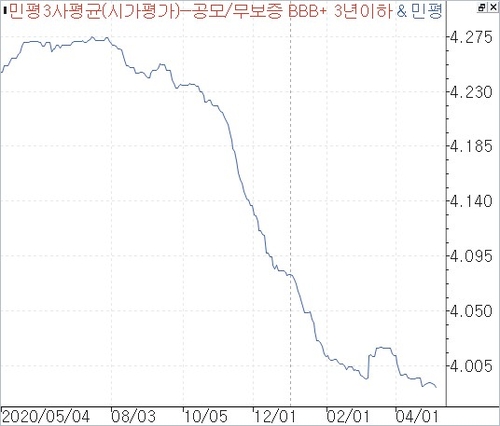

회사채 'BBB+'급 3년물의 전일 기준 신용스프레드는 398.7bp로 나타났다.

하이일드 채권은 공모주 우선배정 혜택과 절대금리 매력 등으로 현재 물량 품귀를 빚을 정도로 수요가 풍부한 상황이라고 전해진다.

발행시장에서도 대한항공('BBB+') 등이 개별민평금리 대비 40bp 넘게 발행금리를 낮추는 등 강세를 보였다.

5월은 실적공시 준비 등으로 기업들의 회사채 발행 작업이 주춤해지는 시기여서 공급 부담도 경감된다.

다만 자금 지원 시 매입금리가 시장금리보다 높게 책정된다면 실질적인 개입이 나오지 않을 수 있다는 지적이 나온다.

자금조달 지원 취지이기도 한 기업들의 신용등급 하락 리스크도 완화한 분위기다.

올해 들어 투자등급 가운데 신용등급이 하락한 기업은 SK종합화학(AA-)과 현대중공업(A-), SK E&S(AA) 등 일부 기업에 그쳤다.

채권시장 관계자는 "시장 분위기가 안 좋거나 특별하게 지원이 필요해서 대책이 나온 것 같지는 않다"며 "그동안 자금도 많이 안 쓰고 했으니 조금 더 적극적으로 활용하게 하는 취지에서 지원 범위를 확대한 것 같다"고 설명했다.

다른 채권시장 관계자는 "최근 발행시장 분위기로 봐서는 대부분 개별민평보다 언더 발행되고 있어 차환지원 프로그램이 민평금리보다 높게 매입하겠다고 하면 물량을 사지 못할 수도 있다"고 말했다.

mjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 12시 55분에 서비스된 기사입니다.

이민재 기자

mjlee@yna.co.kr