한국어

한국어 English

English8월 들어 매도 규모가 7조원에 육박한 외국인의 국내 주식 이탈은 새로운 일이 아니다. 올들어 개인이 70조원어치 국내 주식을 사는 와중에 외국인과 기관은 29조원과 38조원어치를 처분했다. 문제는 요즘 증시 약세가 가파른 달러 가치 상승과 함께 진행되고 있다는 점이다. 미국 경기가 유럽이나 아시아에 비해 좋은 데다 테이퍼링과 기준금리 인상 기대까지 반영되면서 달러를 쌍발 로켓이 밀어 올리는 형국이다. 지난 6월초 89 수준이던 달러 인덱스는 현재 93.29다. 그래서 같은 기간 1,105원이던 달러-원 환율도 지난주 1,180원을 넘어섰다. 이젠 1,200원도 바라본다.

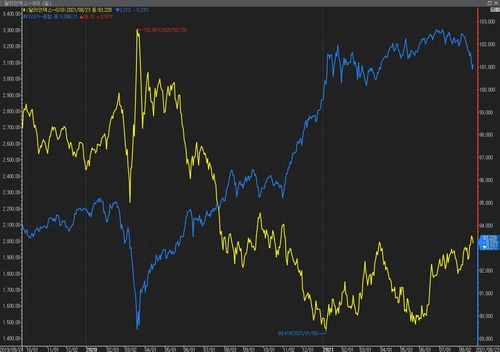

[그림1 :2020년부터 최근까지 달러 인덱스(노란선)와 코스피(파란선) 추이]

안전자산인 달러가 강해지면 기축통화를 가지지 못한 국가는 긴장하는 게 국제금융시장의 생리다. 자본유출과 자국 통화 약세가 겹치면서 외화 유동성 문제가 불거질 수 있어서다. 원화 약세가 더 커진다면 이런 불안이 올해 초 9만6천원 꼭지에서 삼성전자 주식을 산 초보 투자자인 주린이들에게로 옮겨질 수 있다. 그래서 지금은 주식보다 달러와 환율을 바라볼 때다. 지난해 3월과 올해 3월 주저앉던 코스피가 각각 1,439와 2,929에서 반등할 때도 어김없이 글로벌 달러 가치와 달러-원 환율의 상승세가 진정세를 보였던 기억을 떠올려보자.

[그림2 : 2020년부터 현재까지 달러-원 환율(빨간선)과 코스피(파란선) 추이]

다만 지금 주변 여건을 보면 원화 가치가 지난해처럼 극단적으로 흔들릴 만한 국내 요인은 별로 없다. 2020년 3월 기록한 환율 1,285원은 증권사의 주가연계증권(ELS) 헤지와 관련한 달러 수요 폭발이 큰 몫을 했지만, 이번에는 ELS 발행잔액도 줄고, 헤지 방식도 바뀌었다. 또 최근 한은이 금리를 인상하려는 것과 금융당국이 적극적으로 가계부채 관리에 나서는 점 모두 금융시스템의 건전성을 높인다는 점에서 원화 가치에 환영할만한 방향이다. 아울러 연준이 2013년과 2015년의 긴축발작 학습효과 덕분에 신흥국 상황을 세심하게 살피고 갈 여지가 큰 점도 다행이다.

연준은 2013년 5월 테이퍼링을 처음 언급했지만 실제로는 2014년에 실시했고, 2015년 9월 예상됐던 금리 인상도 신흥국을 지켜본 후 12월에야 시작했다. 또 미국 입장에서도 인플레이션 압력을 높이고 수출기업의 이익을 줄이는 달러 강세를 장기적으로는 원치 않을 것이다. 하지만 앞으로 미국 통화정책 경로를 본다면 달러가 갑자기 약세로 선회할 것으로 보는 것은 무리다. 주기적으로 달러 강세가 나타나더라도 신흥국이 잘 버티는지 여부가 관건이 될 것이다. 그래서 하루 주가 방향보다 환율 동향과 내부 건전성 확보가 더 중요한 때다. (투자금융부장 이종혁)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 02분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr