한국어

한국어 English

English

그렇지만 금통위가 성장에 베팅하는 채권시장 장단에 완전히 맞출 수도 없다. 물가는 오름폭이 둔화하고 있지만 최근 주요 산유국의 감산에 따른 원자재발 상승압력을 더 지켜봐야 한다. 여기에여전히 중앙은행의 목표치인 2%대로 빠르게 돌아가는 것은 불확실해 보이기 때문이다. 물론 실리콘밸리은행(SVB) 사태로 촉발된 금융 불안으로 금리를 더 인상할 처지는 아니다. 다만 연방준비제도(Fed·연준)가 앞으로 한 차례 정도 더 기준금리를 인상한다면 이제 세계적인 긴축기조는 마무리 국면으로 봐도 무방할 거 같다. 결국 작년 하반기 기록했던 고점에서 내려온 시장금리는 대출금리를 끌어내리는 결과를 낳고, 이는 경제 전반에 미치는 금융 긴축의 강도를 상쇄하는 것으로 보인다.

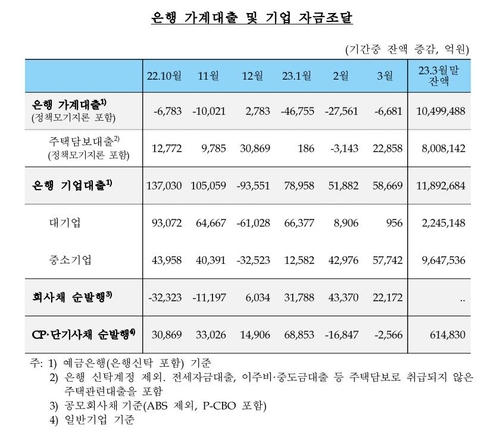

여기에 금융당국이 이자 장사로 수조 원씩 벌어들이는 은행권에 예대금리 압박을 하는 효과도 가세하고 있다. 주택금융공사에 따르면 카카오뱅크의 전세대출은 기준금리 목표치보다 낮은 연 3.41%를 보였다. 주택담보대출(주담대)도 마찬가지다. 연합인포맥스의 은행별 대출 추이(4381화면)에 따르면 3년 전 2.8% 수준이던 분할상환방식의 주담대 평균 금리는 작년 말 5.5%까지 올랐다가 현재는 5% 선으로 내려섰다. 일부 인터넷은행의 경우 4.3%대도 있다. 이 결과 최근 주담대는 다시 증가했다. 한은이 집계한 3월 은행권의 가계대출 총규모는 신용대출 감소로 전월보다 7천억원이 줄었지만, 주담대는 아파트 매매 증가와 특례보금자리론 등으로 한 달간 2조3천억원이 늘어났다. 1년 전 같은 달 2조1천억원 증가보다 더 크다.

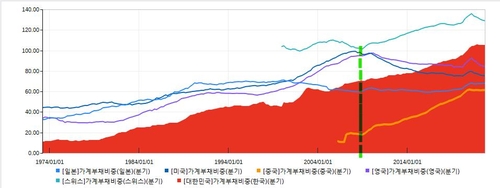

이쯤에서 한국의 특수한 상황을 짚어봐야 한다. 최근 한국의 국내총생산(GDP) 대비 가계부채의 비중은 지난해 말 기준 경제협력개발기구(OECD) 국가 중 상위권인 105% 수준이며 공식 통계에 잡히지 않는 전세보증금을 포함할 경우 157%로 압도적 1위가 된다는 추정 보고서가 나왔다. 올해 입주 물량이 많이 대기한 서울 강남구의 전세가가 내려가면서 부동산 가격 하락 폭이 더 깊어질지 관심이 쏠리고 있다. 물가와 금융의 안정이 전제되지 않는 상황에서 장기적인 경제 성장은 가능할까. 결국 가계부채라는 고질병이 해소되지 않는다면 금융 안정뿐 아니라 대한민국의 성장도 발목 잡힐 수밖에 없다. 금통위는 글로벌 정책금리 인상이 마무리되는 국면에서 향후 금리 인하가 초래할 파장을 짚어봐야 한다. 한국 경제 전반에 가계부채가 뇌관으로 작용하는 최악의 시나리오를 피하기 위한 견해를 듣고 싶다. (금융시장부장)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 24분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr