한국어

한국어 English

English

일단 루블화 가치가 폭락하면서 러시아는 소비자의 구매력이 형편없게 된 데다 나라 전체가 국제은행간통신협회(SWIFT·스위프트) 결제망 퇴출로 국제적 고립 상태에 놓였다. 글로벌 카드 결제망을 갖춘 비자와 마스터카드, 아멕스도 러시아에서 영업을 중단했다. 틱톡과 넷플릭스는 러시아 시장 철수를 발표했다. 이 정도면 러시아 사람들은 돈이 있어도 못 쓰고 즐길 수도 없는 상황이 된 것으로 보인다. 국제신용평가사인 무디스는 러시아 내 사업을 잠정 중단했다. 미국 은행 JP모건은 러시아 국내총생산(GDP)이 앞으로 몇 달간 11% 감소할 것이라며 1998년 위기 당시와 맞먹는 경기 후퇴를 겪을 것으로 전망했다. 스태그플레이션 상황에서는 식료품과 연료비 지출 비중이 큰 빈곤층이 가장 심한 타격을 입게 된다. 서방의 경제 제재는 러시아 내부 정치를 겨냥한 것이 분명해 보인다.

사면초가의 러시아를 벗어나게 해줄 구원자로 지목받는 G2 중국도 당면 문제 해결이 쉽지 않아 보인다. 지난 주말 중요 정치 일정인 양회에서 올해 경제성장률 목표치가 5.5%로 제시됐다. 6% 아래 목표는 31년 만에 처음이다. 이는 예상치 5.1%보다 높지만 현 여건으로는 달성이 쉽지 않다는 게 경제 전문가들의 진단이다. 이런 시장 기대보다 높은 목표치가 시사하는 바는 중국 정부의 추가적인 재정정책이나 금융지원책이 있을 것이라는 의미로 풀이되고 있다. 특히 중국은 에너지와 식량의 해외 의존도가 높다. 석유와 천연가스 등의 상당 부분을 수입에 의존하며 이는 국가 안보와 직결된다. 유럽도 천연가스의 40%가량을 러시아에 의존하며 분쟁지역인 우크라이나와 인접하고 있다는 점에서 경제가 받을 타격을 유추해볼 수 있다.

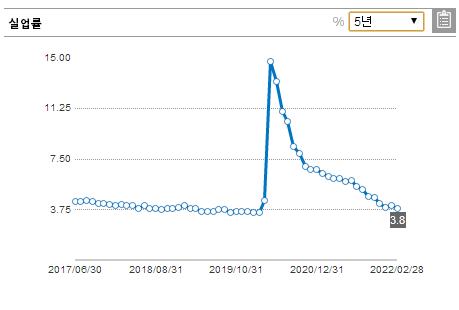

이러면 지구상에서 남은 믿을만한 곳은 하나다. 바로 미국이다. 탄탄한 고용을 바탕으로 경쟁국에 비해 남다른 성장을 기대할만하다. 지난달 일자리가 68만 명가량 증가해 예상치 44만 명을 웃돌고, 실업률은 3.8%로 팬데믹 발생 이후 가장 낮은 수준을 보였다. 새로 일자리를 얻은 사람들은 경제의 3분의 2를 차지하는 소비에 나설 것이고 이를 통해 올해 미국 성장률은 제대로 영글 것이다. 또 지정학적 위험으로 안전자산 선호가 높아지는 환경은 달러와 국채에 대한 전 세계의 수요를 키우고 있다. 이는 미국의 수입 물가를 낮춰 인플레이션 진정에 도움을 주고, 미국으로 '머니 무브'를 강화하는 요인으로 작용할 전망이다. 특히 미국은 셰일 에너지와 식량 수출국이며 가계부채는 서브프라임모기지 사태 이후 디레버리징 과정도 거쳤다. 이런 점들에 비춰서 위험자산인 미국의 대형 성장주를 안전자산으로 봐야 한다는 주장도 있다. 경제 우위가 국가의 안전보장을 담보하는 시대다. (투자금융부)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 05분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr