(서울=연합인포맥스) 권용욱 강수지 기자 이석훈 연구원 = 대부분 국가에서 주택 가격은 금리 상승에 시차를 두고 하락하는 반응을 보였지만, 일부 국가에서는 금리 상승에도 주택 가격이 오르는 사례가 발견됐다.

연합인포맥스가 17일 지난 20년간 주요국 10년물 국채금리와 경제협력개발기구(OECD)의 주택가격지수 움직임을 바탕으로 두 변수 간 선형 회귀분석을 시행한 결과 일본과 이탈리아, 멕시코 등 일부 국가에선 금리 상승에도 주택가격이 올랐다.

대부분 국가에서 금리 상승 시 주택가격이 하락하는 패턴을 보인 것과 정반대의 반응이다.

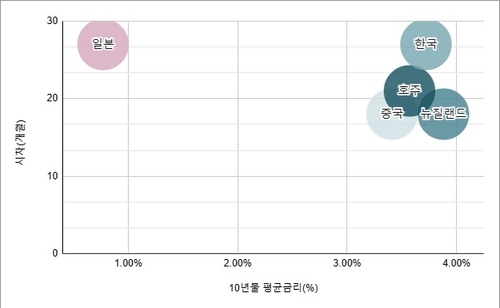

금리 피벗 이후 n개월 차의 각국 주택가격을 파악하는 과정에서 미국은 18개월에 피어슨 상관계수가 절댓값 최대치인 -0.84에 도달했고 뉴질랜드도 같은 기간 -0.92로 최대치에 도달했다. 호주와 캐나다, 독일은 각각 21개월에 상관계수 절댓값이 각각 -0.93과 -0.83, -0.84 최대치에 도달했다.

반면 일본의 경우 금리와 주택가격이 양(+)의 상관관계를 보이며 27개월 차에 상관계수 절댓값이 0.49를 기록했다. 멕시코 또한 27개월 차에 0.76으로 최대치를 기록했고 이탈리아는 오히려 금리 피벗 직후 절댓값이 0.86으로 가장 높았다.

◇일본은 왜 금리·집값 민감도가 높지 않을까

기존의 통념과 달리 일본은 독보적인 저금리 기조 속에 주택시장과 금리도 독특한 상관관계를 나타냈다.

일본의 경우 오랜 기간 초완화적인 통화정책으로 저금리 여건이 이어졌다.

지난 1991년 부동산 거품 이후 일본 주택가격은 하락세를 보이다 지난 몇 년간 점진적으로 회복세를 보였다. 일본은행(BOJ)의 마이너스 금리 도입 이후 주택담보대출은 매년 2~3%씩 증가했지만, 평균 주택 가격은 여전히 고점 수준을 30%가량 밑돌고 있다.

저금리 상황에서도 주택가격이 크게 상승하지 않는 등 금리와 주택가격의 음(-)의 상관관계가 붕괴한 것이다.

금리 수준이 워낙 낮다 보니 소폭의 금리 상승이 주택 가격에 미치는 영향력이 작을 뿐만 아니라 자산가치 상승이 담보되지 않는 문화적 배경도 일부 작용한 것으로 분석된다.

BOJ는 지난 2016년 수익률 곡선 통제(YCC) 정책을 도입해 10년물 일본 국채(JGB) 금리를 0% 수준에서 고정했다. 팬데믹 이후 주요국 중앙은행들이 급격하게 금리를 인상하며 통화 긴축을 시행했지만, 일본은 꾸준히 완화 기조를 유지하면서 주택시장의 대출금리 수준은 여전히 우호적인 수준을 나타냈다.

금리보다는 오히려 엔화 약세 등으로 인한 수입 자재비 상승과 외국인 수요 증가 등이 주택가격에 더 큰 영향을 미치는 것으로 전해졌다.

팬데믹이 시작된 지난 2020년 이후 3년 동안 엔화는 101엔 수준에서 128엔 수준으로 오르며 달러화 대비 30%가량 약세를 보였다. 지난해 10월 한때는 50% 넘는 약세를 보인 적도 있었다.

인구 구조학적 측면에서도 일본 주택시장의 특이성을 찾아낼 수 있다.

인구 감소는 구조적으로 주택 가격에 하락 압력을 가하는 요인이다. 일본의 경우 인구 감소가 주택 가격 하락에 미치는 영향이 크진 않지만, 잠재적인 위협으로 자리 잡고 있다.

반면, 최근 팬데믹 기간 외국인들의 일본 주택 수요가 증가한 점은 주택가격 상승압력으로 작용한다.

중국의 강력한 봉쇄 조치에 일본으로 이민 가는 중국인들이 급격히 늘어난 것으로 전해졌다. 지난해 1월부터 10월까지 일본에 새로 입국한 중국인은 2천133명으로 2019년보다 63.5%나 증가한 수준이다.

◇긴축 시동 거는 BOJ…향후 피벗 시 주택시장에 미칠 영향은

지난해 12월 BOJ가 10년물 국채금리 허용 범위를 ±0.25%에서 ±0.5%로 넓힌 가운데 금융시장에서는 올해 BOJ 총재 교체를 기점으로 일본의 통화정책이 변화할 가능성에 무게를 두는 모습이다.

그동안 초 완화적인 통화정책 아래에 저금리가 주택가격 상승을 막아주는 역할을 했지만, 향후 정책 변화에 따라 주택시장에 미칠 파급력도 커질 수 있다.

일본에서는 초 완화적인 통화정책 기조가 이어지며 대출금리 수준이 낮다 보니 오히려 변동금리 주담대로 대출자들이 몰리는 상황이다.

니혼게이자이신문에 따르면 일본 주담대의 변동금리 비중은 지난 2008년 30% 수준에서 최근 90%가량 급증했다. 대출자들의 금리 변동 노출도가 크게 높아진 것이다.

BOJ가 올해 초 정책 전환에 나설 수 있다는 기대가 커지는 상황에서 향후 일본의 기준금리가 예상보다 빠르게 오를 경우 재정이 취약한 대출자의 부담이 커질 수 있다.

다만, 아직은 일본 주담대 대출자들이 크게 동요하지는 않는 모습이다.

일본 부동산 대출금리 비교 사이트 모게체크 관계자는 변동금리가 10년물 국채금리 등 장기금리가 아닌 단기금리에 연동되면서 YCC 허용 범위 수정 등의 영향이 크지 않다고 분석했다.

ywkwon@yna.co.kr

sskang@yna.co.kr

shlee@yna.co.kr

(끝)