(서울=연합인포맥스) 권용욱 강수지 기자·이석훈 연구원 = 대부분 국가에서 주택 가격이 금리 상승에 따라 하락하는 반응을 보인 가운데 선진국일수록 두 변수 사이의 상관관계가 뚜렷한 것으로 분석됐다.

연합인포맥스가 26일 지난 20년간 주요국의 10년물 국채금리와 경제협력개발기구(OECD)의 주택가격지수 움직임을 바탕으로 선형 회귀분석을 시행한 결과 국채금리 수준이 낮을수록, 경제 펀더멘털이 양호할수록, 주택담보대출에서 변동금리 비중이 높을수록 주택가격이 금리 변동에 민감하게 반응했다.

국제결제은행(BIS)도 지난 2017년 금리와 집값의 상관관계에 대한 보고서에서 신흥국 주택 가격이 선진국보다 금리 변동에 적게 영향을 받는다고 언급한 바 있다.

다만, 개별 국가의 정책이나 부동산 시장을 둘러싼 이슈 등 특수성에 따라 일부 예외 사례도 존재했다.

◇금리 낮을수록·펀더멘털 양호할수록·변동금리 비중 높을수록 상관성↑

대체로 금리 수준이 낮고, 경제 펀더멘털이 양호할수록, 주택담보대출에서 변동금리 비중이 높을수록 금리와 집값이 강한 상관성을 나타냈다.

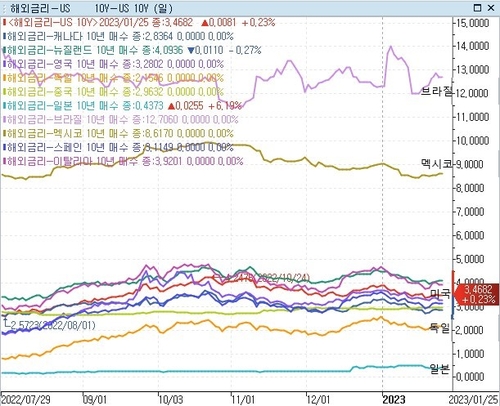

미국은 10년물 금리와 주택가격의 피어슨 상관계수가 마이너스(-)0.84를 기록했다. 캐나다는 -0.83, 뉴질랜드는 -0.92, 호주는 -0.93, 영국과 독일은 각각 -0.93과 -0.84로 이들 국가의 상관계수 절댓값이 높은 수준을 나타냈다.

이들 국가의 10년물 국채금리는 지난 24일 기준 2.15~4.10% 사이에 머물고 있다.

반면, 국채금리 수준이 높은 신흥국이나 유럽 중에서도 재정 건전성이 다소 취약한 국가들은 상관계수의 절댓값이 낮거나 오히려 양(+)의 상관관계를 나타냈다.

중국은 -0.58, 브라질은 -0.63, 스페인은 -0.42를 기록했으며, 멕시코는 플러스(+)0.76, 이탈리아는 +0.86, 일본은 +0.49의 상관관계를 기록했다.

브라질과 멕시코는 10년물 금리가 각각 12.71%와 8.62%로 절대 수준이 월등히 높아 금리 인상에 따른 주택가격 영향이 작았던 반면, 스페인과 이탈리아 등은 낮은 국채 금리에도 재정 기반이 취약한 영향을 받은 것으로 풀이된다.

다만, 중국은 금리 수준이 낮지만, 팬데믹 기간 금리 변동 폭이 주요국에 비해 작았고 지난해 부동산 위기로 주택 공급과 부동산 투자액이 줄어든 이슈가 작용하며 낮은 상관관계를 나타냈다.

일본의 경우도 금리 수준이 낮고 재정건전성이 양호함에도 초 완화적인 통화정책의 결과로 오히려 금리와 집값이 양의 상관관계를 갖는 모습이다.(1월17일 13시30분 송고된 '[금리와 집값-②] 금리가 상승해도 집값이 오르는 나라가 있다' 제하의 기사 참고)

◇호주는 왜 금리-집값 상관성이 가장 높을까

금리 상승과 주택가격 하락 사이의 상관관계가 높은 나라 중에서도 호주가 상관계수 절댓값이 0.93으로 가장 높은 연동성을 나타냈다.

호주의 경우 다른 주요 선진국 대비 주택담보대출에서 변동금리 비중이 높은 나라에 속한다.

OECD에 따르면 호주의 변동금리 주담대 비중은 2018년 말 기준으로 81%에 달했다.

미국이 15%, 독일과 프랑스가 각각 12%와 2%인 것과 비교하면 월등히 높은 수준이다.

호주 가계의 가처분소득 대비 전체 주거비 대출 잔액 비중도 2019년 말 기준 169%로, 미국 70%, 독일 71%, 프랑스 71%보다 훨씬 높은 편이었다. 가처분소득 대비 주거비 부담이 높을수록 금리 상승에 따른 주택 처분 유인이 커지는 경향이 있다.

◇ "급격한 긴축에 앞으로 수년간 주택시장 고통"

주요 선진국이 40년 만에 가장 빠른 속도로 금리 인상에 나서면서 앞으로 수년간 주택시장이 고통받을 것이란 경고도 나왔다.

영국 시사주간지 이코노미스트는 지난해 10월 주요국 중앙은행이 인플레이션 대응을 위해 빠르게 금리를 올리면서 이는 글로벌 주택시장의 대학살로 이어지고 있다고 평가한 바 있다.

이코노미스트는 "금리 상승에 따른 주택시장의 고통은 앞으로 수년간 정치·사회적으로 불편한 결과를 초래할 가능성이 있다"고 전했다.

특히 세 가지 요소가 고통의 정도를 좌우할 것이라며 ▲팬데믹 이후 가격이 급등한 주택시장의 수요 냉각 ▲소득 대비 가계부채 비중 ▲금리 상승이 주택 소유자에게 영향을 미치는 속도 등을 중요 요인으로 꼽았다.

이코노미스트는 "소득 대비 부채 비중이 높을수록 주택 소유자는 더 높은 이자 비용과 채무불이행 위험에 노출된다"며 "호주와 캐나다, 스웨덴의 가계는 몇 년간 엄청나게 대출을 키웠다"고 전했다.

또한, "가장 큰 위험은 기준금리 변화에 따라 변동금리 주담대 가입자의 가처분소득이 즉각적으로 감소하는 것이다"며 "캐나다는 전체 대출의 절반가량이 호주와 스웨덴은 3분의 2가 변동금리 대출"이라고 분석했다.

이코노미스트는 "이번 주택시장 침체는 미국이 아니라 캐나다와 네덜란드, 호주, 뉴질랜드, 노르웨이가 주도할 가능성이 크다"며 "일부 전문가들에 따르면 호주와 캐나다 주택가격은 정점 대비 최대 14% 급락할 수도 있다"고 덧붙였다.

ywkwon@yna.co.kr

sskang@yna.co.kr

shlee@yna.co.kr

(끝)