한국어

한국어 English

English그러나 리오프닝만을 이유로 장밋빛 청사진을 예상하기엔 섣부른 면이 없지 않다. 중국 의존도가 여전히 높은 우리나라로서는 무역적자 해소와 중국 관련 국내 기업들의 성장 등 일부 수혜를 볼 수 있는 지점도 있다. 하지만 더 큰 틀에서 볼 때 중국 경제의 성장 가도가 힘을 잃고 이제 내리막길을 걷기 시작했다는 점이 우려 요소다. 이 때문에 중국발 경기회복을 두고 마냥 낙관론을 기대하기엔 시기상조라는 지적이 나온다.

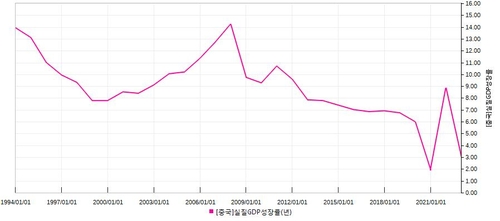

중국의 경제성장률은 작년 한 해 3%에 그쳤다. 개혁개방 이후 두 자릿수의 초고속 성장세를 보이던 엔진이 2010년대부터 꺾이기 시작하더니 2020년대 들어선 본격적인 저성장국면에 들어선 것으로 분석된다. 코로나로 인한 일시적 성장률 쇼크일 수도 있으나 추세로 볼 때 중국의 성장률이 급격한 반등을 할 것으로 기대되진 않는다. 저출산 문제와 저성장이 겹쳐서 일어나고 있기 때문이다. 중국 국가통계국에 따르면 중국 출생인구는 지난해 956만 명을 기록해 전년(2021년) 대비 106만 명 감소했다. 중국 경제가 정점을 찍고 내려오는 이른바 피크 차이나(Peak China)가 향후 세계 경제의 화두가 될 것으로 전망된다.

과거 우리나라는 아시아의 네 마리 용이라는 찬사를 들으며 강력한 성장률 곡선을 그렸으나 90년대 후반 국제통화기금(IMF) 외환위기를 겪은 이후 성장률이 내리막길에 접어들었다. 이때 가장 유행한 말이 '중진국 함정'이었다. 개발도상국에서 중진국에 진입할 시점에 각종 사회문제와 경제구조의 모순이 터지면서 성장세가 둔화하는 것을 두고 중진국 함정이라고 불렀다. 중국 역시 우리 경제가 겪은 길을 답습할 가능성이 있다. 이미 추세로 형성된 저출산ㆍ저성장의 덫에서 쉽게 빠져나오긴 어려울 것으로 예상되기 때문이다.

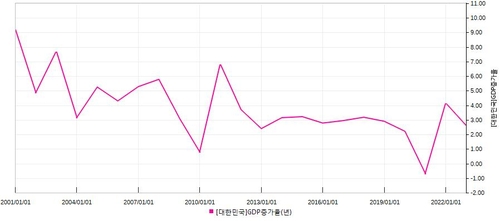

중국이 기침하면 우리나라는 폐렴에 걸린다는 말이 있듯이 향후 중국경제의 성장률 하락은 우리 경제에 큰 부담 요소가 될 것으로 전망된다. 우리나라는 IMF 이후 성장률이 5년마다 1%포인트씩 하락했다. 현재 1%대의 성장률을 기록하고 있는 한국은 이제 5년 뒤 0%대의 성장률을 걱정해야 할 판이다. 이런 엄중한 시기에 중국의 성장추세 하락이 맞물린다면 그 고통은 더욱 커질 수 있다. 특히 중국은 경제 위험관리 능력이 아직 검증되지 않았기 때문에 만에 하나 우리 경제에 다가올지 모르는 더 큰 불확실성을 미리 대비해야 할 것으로 보인다.

피크 차이나 이후 우리 경제의 미래에 대한 준비도 해둬야 한다. 세계의 공장 역할을 하던 중국의 엔진이 식으면 우리는 그 대안을 어디에서 찾아야 할지 고민해야 한다. 이른바 탈(脫)중국 이슈다. 중국의 노동력을 이용해 수출하던 구조에서 벗어나 새로운 수출 엔진을 찾아야 한다. 이는 미ㆍ중 갈등 속에 불거진 세계적인 공급망 재편과도 맞물려 있다. 우리에겐 '제2의 중국' 역할을 하고 있는 베트남은 물론이고 주변의 동남아시아 국가들, 떠오르는 시장 인도 등을 눈여겨 봐야 한다. (편집해설위원실장)

jang73@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 13분에 서비스된 기사입니다.

이장원 기자

jang73@yna.co.kr