한국어

한국어 English

English

물론 물가 상승세는 누그러지고 있다. 여기에 맞춰 그동안 물가와 경기에 대해 켜켜이 쌓았던 근심을 덜어내는 것이 맞다. 하지만 동시에 물가 상승 압력이 예상대로 급하게 약화하지 않는 것도 지난 1월 미 고용지표와 소매 판매를 통해서 확인했다. 최근 세계 중앙은행인 연방준비제도(Fed·연준) 관계자들의 발언을 보면 개인별로 25bp일지 50bp일지만 다를 뿐 연일 시장에 기준금리 추가 인상 기대를 주입하는 작업을 열심히 하는 모습이다. 이 효과로 미 채권시장에서는 최종금리(terminal rate) 전망이 5% 중반으로 올라섰으며 금리인상 횟수도 올해 5회 이상까지 예상된다. 연방기금금리선물(FF) 시장은 오는 3월 미 연준이 50bp 금리를 인상할 가능성을 18%로 반영했다. 이전에는 절반에 그쳤다. 골드만삭스와 뱅크오브아메리카(BofA)는 연준이 오는 3월과 5월에 이어 6월에도 금리를 0.25%포인트씩 인상한다고 전망치를 수정했다.

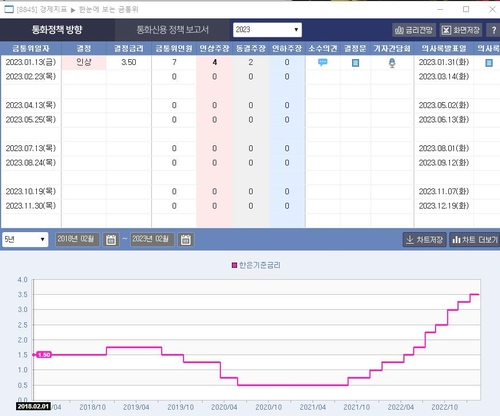

이번 주 한국은행 금융통화위원회가 열린다. 서울 채권시장은 금통위가 이번에 기준금리를 동결할 것을 거의 확신하고 있지만, 국내외 여건이 만만치 않게 돌아가는 점 때문에 나올 발언의 수위를 주목하고 있다. 우선 미국의 최종금리가 예상보다 더 높아질 가능성이 커지는 상황이 만만치 않다. 현재 1.25%포인트인 한미 금리차 역전 폭의 확대는 서울 외환시장 개방을 준비하는 상황에서 자본 이동과 관련해서 주의해야 할 지점이다. 이미 이달 초 1,216원까지 빠르게 떨어졌던 달러-원 환율은 지난주 1,300원 선 위로 상승 시도를 보였다. 앞으로 한미 경기 온도 차와 미 연준의 매파 기조 강도에 따라 글로벌 달러가 재강세를 보인다면 달러-원은 1,300원 위로도 추가 상승 동력을 얻을 여지가 있다. 이에 따른 원화 약세는 수입 물가를 높여 국내 물가 안정에 방해요인이 될 수 있다. 이는 금통위 간담회 때 이창용 총재를 통해서 공개되는 금통위원들의 발언에서 비둘기 성향을 억제할 요인이다.

어렵게 잡은 물가 상승세가 자산가격 상승으로 다시 꿈틀대기 시작해서 예상보다 더 길게 고물가 기대가 굳어진다는 걱정이 시장에 재각인되고 있다. "목표인 물가 안정도 결국 다 경기를 위해서이고, 중앙은행도 결국 경기를 신경 쓰지 않을 수 없다"는 말을 중앙은행 출신 인사에게 들은 적이 있지만, 이번 주는 그 말을 적어둔 수첩을 서랍에 고이 모셔둬야 할 상황이다. 섣부른 전쟁 승리 선언은 되려 중앙은행이 다시 급발진할 위험성을 높이는 독이 될 수 있다. 최근 금융감독당국이 은행들의 약탈적 행태를 지적하면서 대출금리 인하압력을 높이는 점은 이번 주 금통위가 매파 발언을 내놓는 데 부담을 덜어줄 여건이다. 또 미 국채의 변동성을 보여주는 MOVE 지수가 작년보다는 상당히 안정된 모습을 보여주는 점도 금통위의 발언에 자유를 줄 수 있다. 결국 금통위는 최근 바뀐 물가에 대한 전망과 향후 정책 대응 경로에 대한 밑그림을 시장에 재확인해줄 필요성이 있다. 존재 이유를 보여줄 주간이다. (금융시장부장)

liberte@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 23분에 서비스된 기사입니다.

이종혁 기자

liberte@yna.co.kr