한국어

한국어 English

English(서울=연합인포맥스) 이수용 기자 = 부동산 프로젝트파이낸싱(PF) 우려가 여전한 가운데 저축은행이 브릿지론과 본PF 만기 부담이 더욱 커지고 있다는 지적이 나왔다.

저축은행의 브릿지론과 본PF 부실비율이 1년 새 두 배 정도 확대된 가운데 올해 하반기 이후 만기가 몰리면서 위험 부담은 확대될 수 있다는 것이다.

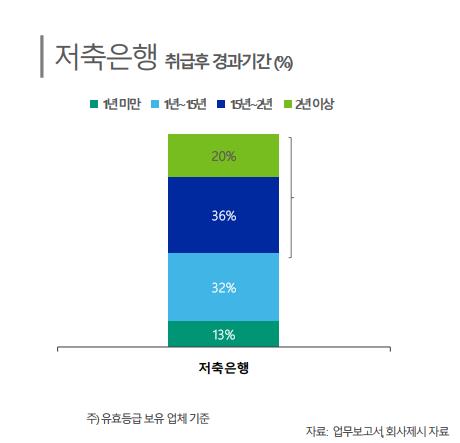

◇저축은행 PF 사업장 절반이 취급 1.5년 이상…사업성 저하

12일 한국신용평가에 따르면 등급을 보유한 저축은행의 자기자본 대비 단기 부동산 PF 비중은 113%로 집계됐다.

특히 사업 취급 후 경과 기간을 보더라도 저축은행은 2년 이상 된 사업장 비중이 20%, 1.5년~2년 사업장 비중이 36%에 달했다.

PF 사업장은 만기 연장으로 경과 기간이 늘어나면 사업성이 저하된다.

한신평은 "올해 상반기까지는 브릿지론 상환이 집중되나, 하반기 이후 본 PF 만기 부담까지 가중될 우려가 있다"며 "저축은행은 본 PF 만기 도래 부담이 이미 상당한 수준"이라고 설명했다.

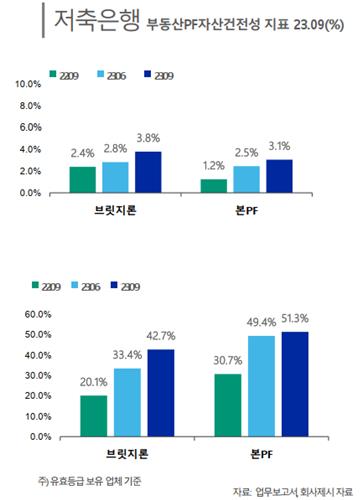

또한 한신평은 저축은행이 위험 징후를 보이는 PF 사업장 비중도 커지고 있다고 지적했다.

한신평이 등급을 보유한 저축은행의 부동산 PF 요주의이하자산 비율은 브릿지론이 2022년 9월 20.1%에서 2023년 9월 42.7%로 두배 이상 늘었고, 본 PF는 같은 기간 30.7%에서 51.3%로 증가했다.

같은 기간 고정이하자산의 경우도 브릿지론은 2.4%에서 3.8%로 증가했고, 본 PF는 1.2%에서 3.1%로 늘어났다.

아울러 저축은행은 작년 9월 기준 사업자 모기지론 잔액 중 주택담보대출비율(LTV) 90%를 넘는 비중이 41% 수준으로 나타났다.

저축은행은 지난 2020년부터 2021년 부동산 상승기에 사업자 후순위 담보대출을 취급했는데, 최근 아파트 낙찰가율이 하락하면서 담보대출 리스크가 커지고 있다.

이 외에도 한신평은 저축은행의 가계신용대출 연체율이 크게 상승했고, 조달 및 운용 만기 미스매치 등 수신 구조가 취약하다는 점을 지적했다.

◇부동산신탁도 수익 부담…책준형 사업 리스크 커져

부동산 경기 둔화에 따라 부동산신탁사에서도 대거 취급한 책임준공형 사업장의 리스크가 커지고 있다는 진단이 나왔다.

한신평은 "부동산신탁사는 신탁계정대여금이 늘면서 이자와 대손비용 부담이 커지고 있다"고 짚었다.

신탁계정대에서는 책준형 잔액이 크게 늘었다.

차입형은 2022년 말 2조375억원에서 2023년 9월 말 3조498억원으로 49.7% 증가했으나, 책준형은 같은 기간 363억원에서 2천76억원으로 471.9% 급증했다.

책준형은 차입형에 비해 절대 규모가 작지만, 양적 위험과 질적 위험을 모두 안고 있다는 점이 부담이다.

책준형 사업은 기한 1년 이내 사업장에 대한 예상 자금 부담 규모가 과거 대비 증가했다.

또한 시공 능력도 상대적으로 낮은 상황에서 비아파트 및 비주거용 사업장 등 사업장 위험도 높아 대여금을 회수하기 어려울 가능성도 크다.

책준형 사업의 경우 공정률 계획에 못 미치는 사업장이 늘면서 신탁계정대 발생이 늘었고, 분양 성과도 저조해 양적 부담이 커지고 있다고 한신평은 지적했다.

반면, 차입형 사업에서는 책준형보다 수주실적이 늘지 않아 양적 부담은 관리되고 있다고 덧붙였다.

sylee3@yna.co.kr

(끝)