"주가 많이 오른 메리츠 선택할 이유 희미해져…대규모 투자·M&A 통한 미래 전략 중요"

(서울=연합인포맥스) 박경은 기자 = 증권가가 메리츠금융지주에 대한 눈높이를 낮추고 있다. 신한투자증권이 메리츠에 대한 목표주가를 하향한 데 이어, 대신증권은 투자 의견을 '중립'으로 하향했다.

박혜진 대신증권 연구원은 18일 "2023년 처음으로 제시했던 주주환원정책의 근거, 흔들림 없이 고수했던 원칙은 많은 금융사의 귀감이 되었다"며 "다만 달라진 것은 상황"이라고 분석했다.

2023년 메리츠는 첫 중기 주주환원정책을 발표했다. 밸류업 프로그램이 가동되기 이전이었던 만큼, 투자자들의 관심도 컸다.

박 연구원은 "성장 둔화가 불가피할 때, 금융사가 잉여자본을 어떻게 활용해야 하는지에 대해 우리가 책으로만 배웠던 이론을 실제로 보여줬다"고 짚었다.

다만 밸류업 프로그램의 가동, 주주환원정책에 대한 분위기 변화로 상황이 달라졌다. 이제 웬만한 금융지주는 50% 수준의 환원율을 제시한다. 그런데도 이들 금융사의 주가는 주가순자산비율(PBR) 1배 미만이다.

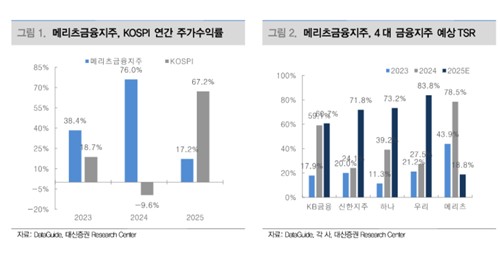

주주환원정책만을 두고 비교한다면, 이제 밸류에이션이 올라온 메리츠를 선택할 이유는 희미해졌다. 대신증권의 분석에 따르면, 메리츠금융지주의 PER은 8.4배, PBR은 1.82배까지 상승했다.

박 연구원은 "작금의 상황이, 동사의 주가가 상대적인 투자매력을 지녔다고 보기 힘들다"며 "지난 3년간 주가는 131.6% 상승했지만, 올해 상승률은 17.2%로 코스피 수익률을 하회한다"고 설명했다.

올해 예상 TSR은 18.8%다. 공격적인 자사주 매입·소각에도 주가가 크게 상승하긴 어려운 상황이다.

대신증권은 메리츠금융지주의 주가 흐름을 끌어올릴 수 있는 건 결국 대규모 투자, 혹은 인수·합병(M&A)을 통한 미래 전략이라고 봤다.

박 연구원은 "대규모 투자 혹은 M&A가 앞으로 메리츠금융지주의 주가 방향성을 결정할 중요 요인"이라며 "순이익을 레벨업 시키기 위해서는 비유기적 성장이 필연적"이라고 봤다.

이어 "주요한 기회가 온다면 회사는 가장 효율적인 결정을 내릴 것"이라면서도 "그전까지 주가는 횡보할 가능성이 높아졌다"고 했다.

아울러 지난 17일 신한투자증권은 메리츠금융지주에 대한 목표주가를 14만9천원에서 14만6천원으로 하향 조정했다. 메리츠금융지주가 시장의 기대치에 부합하는 실적을 냈지만, 차기 주주환원 정책에 대한 아쉬움이 반영됐다.

지난 14일 발표한 두 번째 중기 주주환원정책이 더 이상 신선하지 않다는 의견도 나왔다. 회사는 총 환원율을 연결 당기순이익의 50%로 유지하기로 한 바 있다.

gepark@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>