한국어

한국어 English

English민평금리 강세에 두 자릿수 언더 조달까지

신재생에너지 전환·실적 호조, 관심 배가

LS그룹이 주력 사업 중 하나인 전선 파트를 필두로 신재생 에너지로의 전환에 나서면서 기관 투자자들의 주목도가 높아졌다는 해석이 나온다. 여기에 안정적인 실적까지 더해지면서 채권 시장에서 탄탄한 입지를 구축하고 있다.

◇LS그룹, 탄탄한 채권 입지…민평금리 절감 가속

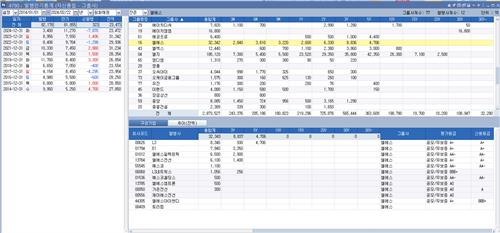

23일 연합인포맥스 '발행사 만기별 Credit Spread'(화면번호 4788)에 따르면 지난 21일 기준 주요 LS그룹 계열사의 3년물 민평 금리는 동일 등급 민평보다 낮았다.

'AA-' LS일렉트릭과 예스코 3년물 민평금리는 각각 3.943%, 4.032%로 동일 등급 금리(4.066%)를 밑돌았다. LS일렉트릭의 경우 신용등급보다 2 노치(notch) 높은 'AA+' 등급(3.960%)을 하회하는 수치였다.

A급 계열사들의 강세도 두드러졌다. 'A+' LS와 LS전선, E1의 3년물 민평금리는 각각 4.494%, 4.475%, 4.507%로, 모두 등급 민평(4.667%) 보다 16bp 이상 낮았다.

'A' 가온전선 역시 3년물 민평이 등급 금리(4.936%)보다 낮은 4.773% 수준이었다.

높은 몸값을 형성하면서 투자 수익률 측면의 부담이 커졌지만, LS그룹의 강세는 멈추지 않았다.

최근 LS전선과 LS는 회사채 수요예측에서 모집액 기준 민평보다 두 자릿수 낮은 금리를 형성했다.

LS전선은 지난 15일 진행한 회사채 수요예측에서 모집액(700억원)을 훌쩍 넘긴 1조40억원의 주문을 모았다. 이에 2년물과 3년물을 각각 동일 만기 민평금리 대비 35bp, 46bp 낮게 찍기로 했다. 발행 금액 또한 총 1천억원으로 늘렸다.

뒤이어 지주사 LS의 수요예측 분위기도 비슷했다. 지난 21일 700억원 규모의 투자자 모집에서 총 9천610억원의 수요를 확인했다. 이에 LS는 1천400억원으로 증액을 결정했다. 2년물과 3년물 가산금리(스프레드)는 동일 만기 민평 대비 25bp, 35bp 낮은 수준이었다.

두 발행사 모두 이미 시장에서 낮은 스프레드를 형성했던 터라 금리 부담이 드러날 수밖에 없었다. 하지만 연초 풍부한 유동성 효과와 기관 투자자를 중심으로 쌓아왔던 시장 입지 등을 바탕으로 스프레드를 더욱 축소한 모습이다.

업계 관계자는 "통상 A급은 리테일 수요가 중심이 되지만 LS의 경우 주요 투자자층이 기관으로 바뀌어 있는 상태"라며 "A급 종목 중에서도 최우량 범주로 여겨지면서 매수 열기가 거센 분위기"라고 말했다.

◇신사업 투자·조달 확대 맞물려…그룹 신용도 신뢰

LS그룹은 신재생에너지로의 전환에 속도를 내고 있다. 이를 위한 투자에 적극적으로 나서면서 회사채 시장 등을 활용한 조달 역시 활발해졌다.

연합인포맥스 '발행만기통계'(화면번호 4790)에 따르면 LS그룹의 회사채 잔액은 2019년 말 2조6천854억원에서 지난해 말 3조1천342억원까지 늘어났다.

LS그룹은 회사채 발행을 늘리는 과정에서 거듭 민평보다 낮게 조달을 이어가면서 스프레드 절감에 속도가 붙었다. 일례로 지난해에도 E1과 LS, LS전선 등은 견조한 회사채 투자 심리에 힘입어 수요예측에서 민평보다 두 자릿수 낮은 스프레드로 발행을 마쳤다.

회사채 양극화 현상이 이어지고 있다는 점에서 LS그룹의 강세를 시장 호조만으로 설명하는 데에는 한계가 있다.

LS그룹의 신재생에너지로의 전환과 견조한 수익 등이 기관들의 투자 심리를 더욱 북돋웠다는 분석이 나오는 배경이다.

LS그룹은 해저케이블과 이차전지, 전기차 등 다양한 친환경 사업으로 포트폴리오를 확대하고 있다. 동시에 주력 계열사들의 실적 또한 호조를 이어가고 있어 기관들의 관심이 커졌다는 후문이다.

LS그룹 전반의 견조한 성적은 순수지주회사인 LS의 실적에서도 드러난다. 지주회사의 경우 주요 수익원이 자회사 배당 등인 만큼 계열사 성과가 실적 기반이 된다. 지난해 자회사 영업실적 개선과 보유지분 증가 등으로 LS에 유입된 현금 규모만 2천238억원에 달했다.

그룹 내 주요 자회사 중 하나인 LS전선의 견고한 입지 또한 지주회사의 신인도를 뒷받침했다는 의견도 나온다. LS전선은 장기 등급 기준으로는 'A+'지만 단기시장에서는 최고 신용도인 'A1'을 받고 있어 기관들의 신뢰가 높아졌다는 설명이다.

phl@yna.co.kr(끝)