'보통주+α' 구조의 구형 우선주, 상법 개정 타고 재평가 기대감

(서울=연합인포맥스) ○…우선주 투자에 관심 있는 투자자라면 우선주 종류를 보고 고개를 갸웃한 경험이 있을 것이다. 대표적으로 현대차는 보통주 외에도 '현대차우', '현대차2우B', '현대차3우B' 등 이름도 복잡한 여러 우선주가 상장돼 있다.

그런데 투자자들이 흔히 '우선주'라고 통칭하는 주식 안에도 그 성격이 완전히 다른 두 종류, 즉 '구형(舊型) 우선주'와 '신형(新型) 우선주'가 공존한다는 사실은 잘 알려져 있지 않다. 최근 증권가에서는 이 중 '구형 우선주'의 가치가 재평가될 수 있다는 분석이 나와 주목된다.

◇최저배당률 없는 '구형 우선주', 이름만 우선주?

구형과 신형 우선주를 가르는 기준은 1995년 12월 상법 개정이다. 개정 상법은 우선주 발행 시 '최저배당률'을 정관에 의무적으로 명시하도록 했다. 이에 따라 발행된 '신형 우선주'는 보통주 배당 여부와 관계없이 약속된 최소한의 배당을 보장받는, 진정한 의미의 우선주다.

문제는 그 이전에 발행된 구형 우선주다. 이들은 최저배당률 보장 없이 보통주 배당금에 일정액(주로 액면가의 1%)을 추가 지급하는 구조를 갖는다.

핵심은 보통주가 배당을 하지 않으면 구형 우선주 역시 아무런 배당을 받지 못한다는 점이다.

위험은 보통주와 동일하게 부담하면서 의결권만 없는 '무의결권 보통주'와 실질적으로 다를 바 없는 셈이다. 한국회계기준원도 구형 우선주를 두고 "우선적 권리가 없는 배당률만 다른 보통주"라는 해석을 내렸다.

이경연 대신증권 연구원은 보고서에서 최근 "한국의 구형 우선주는 실질은 보통주에 가깝지만, 시장에서는 전통적 우선주처럼 배당수익률로 평가되며 구조적 디스카운트가 발생한다"고 지적했다. 본질적인 가치보다 우선주라는 이름에 묶여 저평가받아 왔다는 분석이다.

◇'이사의 충실의무'가 불러온 재평가 기회

이러한 구형 우선주에 변화의 바람을 몰고 온 것은 최근 개정된 상법의 '이사의 충실의무' 조항이다. 이 조항은 이사회가 특정 주주가 아닌 '주주 전체'의 이익을 위해 행동해야 함을 명시한다.

이경연 연구원은 "상법 개정으로 이사의 충실의무가 모든 보통주 주주를 보호하는 법적 장치로 작동하기 시작했다"며 "구형 우선주는 '충실의무 보호를 받는 또 하나의 보통주'로 규정할 수 있다"고 평가했다.

이는 구형 우선주의 가치 평가 기준이 배당수익률이 아닌 보통주 주가와 연동되어야 한다는 의미다. 충실의무가 제대로 작동한다면 회사는 의결권이 없다는 이유만으로 구형 우선주 주주를 차별할 수 없게 되고 자연스럽게 보통주와의 주가 격차도 축소될 것이라는 기대다.

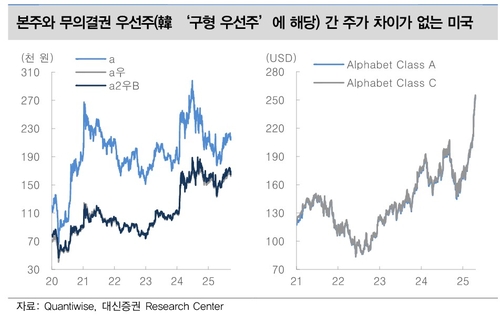

실제로 해외에서는 유사한 사례를 쉽게 찾을 수 있다. 미국 알파벳(구글)의 Class C 주식은 한국의 구형 우선주에 해당하지만, 주주 간 이해상충을 해소하는 보정 장치 덕분에 할인되지 않으며 때로는 프리미엄에 거래되기도 한다. 이는 제도적 보호 장치가 있다면 의결권 유무가 주가 할인으로 직결되지 않음을 보여주는 사례다.

현재 국내 증시에는 약 90여개의 구형 우선주가 상장돼 있는 것으로 파악된다. 상법 개정을 계기로 '이름값'에 갇혀 있던 구형 우선주가 '본질'을 찾아 제 가치를 인정받을 수 있을지 투자자들의 관심이 쏠리고 있다. (증권부 이규선 기자)

kslee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>