별도 영업이익률 2년 만에 최고…중국 감산 등 우호 요인 기대

(서울=연합인포맥스) 이재헌 기자 = 사업 포트폴리오 재편에 속도를 내는 포스코그룹[005490]이 핵심인 철강 부문에서 이익률을 회복하고 있다. 비용 절감으로 수익성을 끌어올려 양대 성장 축(철강+이차전지 소재)을 견고하게 했다. 중국 철강 감산이 본격화하면서 리스크를 해소할 것이라는 기대감이 증권가에서 형성됐다.

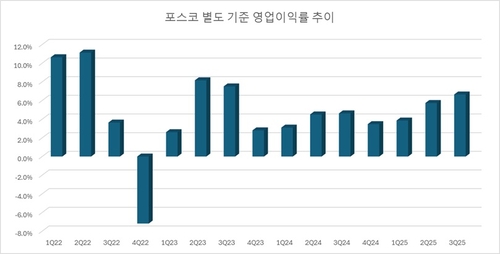

13일 연합인포맥스 기업정보 재무제표(화면번호 8109)에 따르면 올해 3분기 포스코의 별도 기준 영업이익은 5천850억원으로 집계됐다. 전년보다 33.6% 증가했다. 2년래 최대 규모다.

지난 분기 포스코의 별도 매출은 8조7천970억원을 나타냈다. 전년 대비 7.2%가 감소했다. 외형 축소에도 수익성은 개선됐다. 이로써 영업이익률은 6.6%를 기록했다. 2년 만에 최고치다.

포스코의 별도 이익률은 그룹의 철강 부문 실태를 알 수 있는 핵심 지표다. 철강은 그룹의 사업 핵심 축 중 하나다. 국가 기간산업이자 포스코그룹의 주요 캐시카우 중 하나로 평가된다.

그동안 포스코 별도 영업이익률이 높지 않았다. 2023년 4분기부터 올해 1분기까지 평균 이익률이 3.7%에 불과했다. 중국발 저가 물량 공세와 국내 경기 침체에 부진을 면치 못했다.

하반기 들어 포스코는 주원료 가격 안정화에 힘입어 탄소강 생산에 투입되는 주원료 비용이 약 7% 절감되는 효과를 봤다. 중저품위광과 저가탄 사용 비중을 늘리면서 입고 및 사용 단가를 떨어뜨렸다. 생산량 증가에 따라 톤당 고정비도 내려갔다. 판매가격 하락 속에서도 영업이익을 끌어올린 배경이다.

과거처럼 10%대 이익률까지는 아니지만, 그동안 쌓은 노하우가 척박한 영업환경 속에서 역할을 한 것으로 분석됐다. 국내 다른 철강사들의 이익률 제자리걸음과도 차별되는 부분이다.

포스코의 철강 수익성 회복세가 지속할 수 있다고 전문가들은 진단했다. 대외 환경이 우호적으로 전개될 수 있어서다. 전일 리튬 투자와 맞물려 포스코그룹이 국내 증시 호황 흐름을 추종할 수 있을지 이목이 쏠린다.

권지우 한화투자증권 애널리스트는 "단순 감산을 넘어선 중국 철강산업 구조조정의 실질적 영향이 2026년부터 가시화될 가능성이 있다"며 "올해 시작된 국내외 반덤핑(AD) 조치 확산으로 수입재 유입이 구조적으로 제한되면서, 국내 철강 가격의 안정성 증대 및 포스코의 시장 지배력이 강화할 것"이라고 예상했다.

jhlee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>