(서울=연합인포맥스) 윤은별 기자 = 나이스신용평가가 HD현대[267250]·HD현대중공업[329180]·HD현대일렉트릭[267260]의 신용등급 전망을 일제히 '긍정적'으로 상향 조정했다고 19일 밝혔다.

나신평은 이들 3곳의 장기 신용등급을 'A+(안정적)'에서 'A+(긍정적)'으로 일제히 올려잡았다.

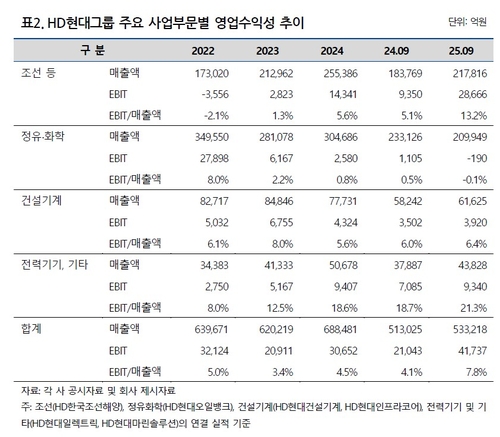

조선 부문인 HD현대중공업, 전력기기 부문인 HD현대일렉트릭이 호황을 누리면서 지주사까지 함께 신용등급 전망이 개선됐다.

나신평은 HD현대에 대해 "조선 및 전력기기 부문의 지속적인 수익성 향상과 함께, 정유 부문의 적자폭 축소에 따라 그룹의 영업실적이 크게 개선되는 추세"라고 설명했다.

이로써 그룹의 차입 부담이 완화됐으며, 배당 수입 증가와 보유 지분 기반의 재무적 융통성 제고 등으로 자체 재무안정성이 우수한 수준을 유지할 전망이라고 내다봤다.

특히 2023년 이후 조선 부문이 수주·인도 증가에 따른 현금 유입을 활용해 차입 규모를 큰 폭으로 감축해 순 현금 상태를 유지하고 있고, 전력기기 등 다른 사업 부문에서도 상환이 이뤄지면서 그룹의 차입 부담이 완화되고 있다고 분석했다.

HD현대중공업에 대해선 영업실적이 큰 폭으로 개선됐고, 고선가 물량 중심의 매출 구성과 후판 가격 안정화 등을 감안하며 높은 수익성이 중단기적으로 유지될 것으로 판단했다.

2024년 이후 공정 안정화 등으로 고선가 물량 매출이 안정적으로 증가함에 따라 회사의 영업이익률이 올해 9월 기준 누적 11.8%를 기록하면서 전반적인 현금창출력 및 재무안정성이 과거 대비 향상될 것으로 전망했다.

HD현대일렉트릭은 미국 전력기기 수요 급증에 따른 수출 확대와 수익성 향상이 긍정적인 전망의 근거로 분석됐다.

나신평은 "미국을 중심으로 우호적인 전력기기 수급 환경이 조성되면서 판가가 상승해 수주 잔고의 질이 개선됐고, 이런 물량이 매출로 인식되면서 회사는 높은 영업 수익성을 시현하고 있다"고 평가했다.

이어 "향후에도 미국의 전력기기 수요가 지속돼 우호적인 수급 여건이 중단기적으로 유지될 전망"이라고 봤다.

또한 HD현대일렉트릭의 경우 글로벌 전력기기 시장의 긍정적 업황 속에서 자체 사업경쟁력 강화가 지속되면 신용등급 상향 조정이 가능하다고 봤다.

ebyun@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>