한국어

한국어 English

English만기별 스프레드 매력이 크지만 통화정책 정상화 과정에서 바디 구간이 맞닥뜨릴 양면성에도 시선이 향하며 다소 신중한 접근이 필요하다는 지적도 나온다.

바디 구간이란 국고채 단기와 장기물을 대표하는 3년과 10년 사이를 말하는데 5년물 국채가 대표적이다.

11일 최종호가수익률에 따르면 전일 국고채 5년물 금리는 0.8bp 내린 1.635%에 장을 마감했다. 같은 날 국고채 3년물은 0.1bp 하락했고, 10년물이 1.1bp 상승했다.

연이은 국고 3년과 2년물 입찰 영향과 장기물에 대한 비선호가 더해지면서 상대적으로 5년물이 강한 모습을 나타냈다.

시장 참가자들은 수익률곡선 상 만기별 스프레드를 비교해도 국고 5년 구간에서 금리 메리트가 나타난다고 말했다.

국채 3년과 대비한 5년의 금리 차는 전일 49.9bp로, 이는 3년과 10년의 99.8bp의 절반에 이른다.

같은 기간 동안 채권을 보유했을 때 만기 5년물 구간에서 금리가 하락하는 폭이 크다는 얘기다. 이른바 롤링효과를 크게 누릴 수 있다는 뜻이다.

시중은행의 한 채권 운용역은 "국고 3년과 10년 100bp 스프레드를 유심히 보지만 상대적으로 3년과 5년 50bp 스프레드에는 관심이 덜한 경향이 있다"며 "장 특성상 약세 때 5년이 강하게 밀리지만, 2년에서 3년보다 3년에서 5년 구간이 나아 보인다"고 말했다.

다른 시중은행의 채권 운용역은 "지금 단기물은 너무 강하다"며 "만기 10년 이상은 어렵지만 5년 구간은 사기에 괜찮아 보인다"고 말했다.

다만 절대 금리 매력에도 통화정책 정상화 과정에서 중기물 리스크가 커질 수 있다는 의견도 있었다.

과거와 달리 기준금리 인상 속도가 늦어지면 통화정책 파급력이 기존에 3년물을 넘어 5년물 구간까지 미칠 수 있기 때문이다.

미국 연방준비제도(연준·Fed)를 비롯한 주요국 중앙은행은 긴축에 따른 부작용을 염려하며 통화정책 정상화 시점과 속도에 신중한 입장을 강조하고 있다.

증권사의 한 채권 운용역은 "국내 통화정책 정상화는 내년 후반에 시작해도 가계부채 문제 때문에 빠르게 금리를 못 올릴 것"이라며 "이전에는 1~2개월마다 인상했지만, 이제는 3~5개월 걸릴 수밖에 없다"고 말했다.

그는 "그 당시는 3년물이 제일 영향을 많이 받았을 텐데 지금은 5년에 약세가 집중될 수 있다"고 덧붙였다.

자산운용사의 채권 운용역은 "(전일) 5년이 강했던 건 3년물 입찰이 끝나고 2년 입찰 대기 수요에 3년이 밀린 영향도 있다"며 "금리 인상이 다가오면 3년물 금리가 지난 3월처럼 급등할 수 있겠지만, 인상 시점에 확신이 들기까지는 경제가 계속 좋아지면서 국고 5년과 10년 금리가 뜨면서 스티프닝이 나타날 수 있다"고 말했다.

국고 5년에 베팅하는 대표적인 버터플라이 레벨 역시 통화정책 변화가 예상되는 시점에는 그 활용도가 떨어진다는 의견도 있었다.

증권사의 한 채권 중개인은 "국고채 5년물 금리는 절대적 레벨이 매력적인데, 버터플라이 레벨 맹점은 기준금리가 변할 때 박스권이 이동한다는 점"이라며 "국고 5년물은 3년 국채선물 바스켓 종목으로 같이 밀리는데 10년물은 덜 밀리는 경향이 있다"고 말했다.

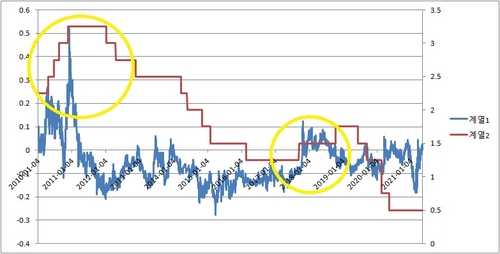

실제로 기준금리 인상기 때 만기 3년과 5년, 10년 구간의 금리 변동을 비교하는 버터플라이 레벨은 대체로 오름세를 나타냈다.

버터플라이 값은 5년물 금리에 2를 곱한 값에서 3년과 10년 금리의 합을 빼서 구하는데, 그 값이 커질수록 5년물의 상대적 약세를 의미한다.

<버터플라이 레벨(청) 및 기준금리(적) 추이>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 38분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr