(서울=연합인포맥스) 권용욱 기자 = 뉴욕 연방준비은행(연은)이 지난 4월 도널드 트럼프 미국 대통령의 관세 정책 발표로 유동성 위기를 겪었던 미국 국채시장을 돌아봤다. 당시와 비교해 현재 미국 국채 유동성은 양호한 편이지만, 여전히 면밀히 주시해야 하는 상황으로 평가됐다.

연은은 12일(현지시간) 자사 블로그 게시물 '2025년 국채시장 유동성은 어땠을까?'라는 글을 통해 시장 유동성을 매수·매도 스프레드, 주문장 깊이(order book depth), 가격 충격 등 세 가지 지표로 진단했다.

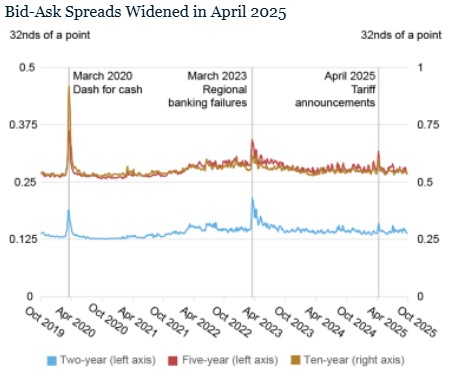

먼저 매수·매도 스프레드는 최저 매도 호가와 최고 매수 호가의 차이로, 스프레드가 클수록 유동성이 악화됐다는 뜻이다.

뉴욕 연은은 지난 4월 2일 관세 발표 이후 이 스프레드가 눈에 띄게 확대됐지만, 지난 2020년 3월보다는 크게 낮았고, 지난 2023년 3월 지역 은행권 혼란 당시보다는 다소 낮았다고 진단했다. 이후 4월 9일 신규 관세가 대부분 연기된다는 발표 이후 스프레드는 축소됐고, 이후 최근 몇 년간 일반적으로 관찰되는 수준과 비슷한 수준을 유지하고 있다고 전했다.

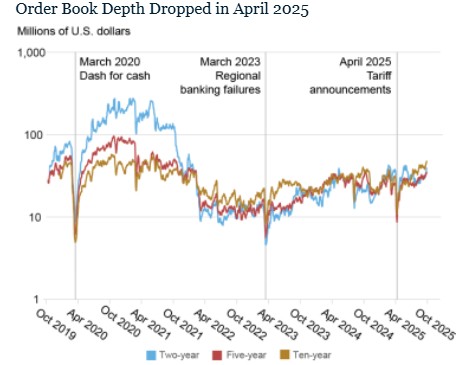

다음으로 주문장 깊이는 매수 호가와 매도 호가에서 매매 가능한 증권의 평균적인 수량을 의미하는데, 이 지표 역시 지난 4월 상대적으로 부진했다. 당시 주문장 깊이는 2023년 3월 이후 최저 수준으로 하락했고, 이후 빠르게 회복되어 올해 늦여름에는 일반적인 수준 이상으로 회복했다.

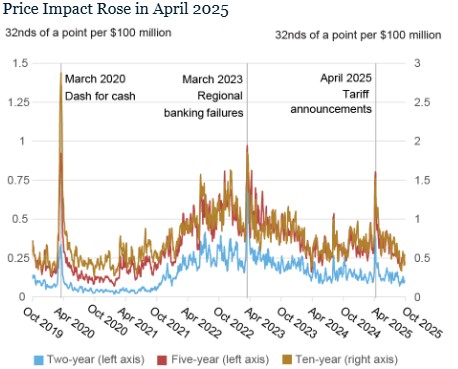

마지막으로 가격 충격 지표 역시 지난 4월 유동성이 급격히 악화했음을 시사했다. 이 지표는 순 주문 흐름(매수자 주도 거래량에서 매도자 주도 거래량을 뺀 값) 1억 달러 당 추정된 가격의 충격 정도를 나타내는데, 가격 충격이 클수록 유동성이 악화했다는 의미다.

연은에 따르면 가격 충격은 4월 2일 급격히 커졌으나 곧바로 정상으로 돌아왔다. 올해 늦여름까지 가격 충격은 지난 2022년 초순 이후 어느 때보다 낮은 수준으로 떨어졌다.

일반적으로 유동성이 악화할수록 가격 변동성은 커진다. 미국 국채의 가격 변동성도 지난 4월 2일 관세 발표 이후 급증해 4월 7일에서 9일 사이에 정점을 찍은 것으로 분석됐다. 이후로 관세 연기가 발표되자 변동성은 빠르게 감소했다.

뉴욕 연은은 "가격 충격과 마찬가지로 가격 변동성도 올해 늦여름에는 지난 2022년 초순 이후 가장 낮은 수준을 기록했다"고 전했다.

연은은 "현재 미국 국채 시장의 유동성은 변동성 수준을 고려하면 이례적인 수준은 아니다"라면서도 "여전히 면밀히 주시해야 한다"고 평가했다.

그러면서 "미국 국채 시장은 주기적으로 유동성 차질을 빚어왔고, 제한된 딜러 역량 속에서 미 국채 잔액 증가라는 지속적인 어려움에 직면해 있다"고 경고했다.

ywkwon@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>