"장기적으로 미 유통 국채에 맞춰야"…일부는 "재정증권 더 많이" 선호

(서울=연합인포맥스) 김성진 기자 = 미국 연방준비제도(연준ㆍFed)는 19일(현지시간) 공개한 지난 10월 연방공개시장위원회(FOMC) 의사록에서 보유채권의 듀레이션을 장기적으로 어떻게 가져갈지에 대한 논의가 이뤄졌음을 소개했다.

의사록은 "대부분(most)" 참가자가 연준 보유채권의 장기적 구성이 "유통되는 미 국채와 일치하는 것을 선호했다"면서 이는 대차대조표 운용에 있어 "충분한 유연성을 제공하고 의사소통이 더 간단할 수 있다"는 이점이 있다고 전했다.

"일부(some)" 참가자는 연준 보유채권 중 재정증권(T-bill, 만기 1년 이하 국채)의 비중을 미 국채 전체에서의 비중보다 더 높게 하는 방안을 선호한 것으로 확인됐다. 이들은 재정증권 비중이 높아지면 "훨씬 큰 유연성"을 확보할 수 있다고 언급했다.

연준은 10월 FOMC에서 내달 1일부터 양적긴축(QT)을 중단하기로 하면서 상환되는 주택저당증권(MBS) 원금 전액은 재정증권에 재투자하기로 했다. MBS 비중을 낮춤으로써 보유채권을 미 국채 위주로 구성하고 듀레이션도 더 짧게 한다는 것은 연준의 오래된 희망 사항이었다.

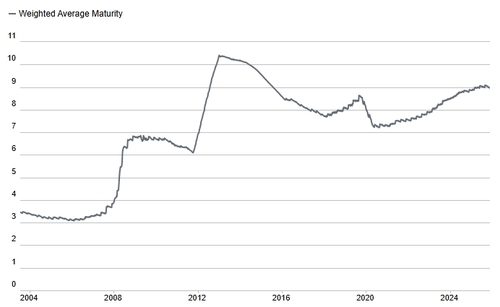

뉴욕 연방준비은행에 따르면 연준의 보유채권이 담긴 시스템공개시장계정(SOMA)에서 미 국채의 가중평균만기(WAM)는 지난 12일 기준 8.96년으로 집계됐다.

연준 보유 미 국채의 WAM은 2020년 팬데믹 사태 발발 후 7.20년 부근까지 짧아진 뒤 꾸준히 길어져 왔다. 이는 MBS는 감안되지 않은 수치다.

미 재무부가 별도로 밝힌 미 유통 국채의 WAM은 지난달 말 기준 70.4개월을 나타냈다. 연으로 환산하면 약 5.87년으로, SOMA 대비 3년 이상 짧다. 미 국채의 현재 구성을 따라갈 경우 연준의 보유채권 듀레이션은 크게 축소된다는 의미다.

10월 FOMC 의사록에 따르면 "다양한(various)" 참가자들은 보유채권의 장기적 구성을 당장 결정할 필요는 없다면서 "장기적 구성으로의 전환은 수년에 걸쳐 이뤄질 것이기 때문"이라고 언급한 것으로 나타났다.

sjkim@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지>