(서울=연합인포맥스) 이민재 기자 = 국내 자동차업계와 타이어업계는 올해 3분기 해외시장 판매회복 지연 등의 이유로 전년도보다 다소 줄어든 영업이익을 거뒀을 것으로 추정됐다.

다만 자동차 수출 감소 등 전방산업의 업황 악화에도 부품업계는 일부 사업군의 실적 호조에 힘입어 전년 대비 소폭 개선된 성적표를 받을 전망이다.

연합인포맥스가 10일 최근 3개월간 실적 전망치를 제시한 19개 증권사를 대상으로 컨센서스를 실시한 결과 현대자동차는 올해 3분기에 24조8천106억원의 매출과 1조499억원의 영업이익을 기록할 것으로 예상됐다.

매출은 지난해 같은 기간(24조2천13억원)에 비해 2.52% 증가한 것과 달리 영업이익은 지난해(1조2천42억원)보다 12.81% 축소되는 수준이다.

정부의 개별소비세 인하 등에도 국내외 주요 공장의 출하량 감소 등이 맞물려 실적이 악화한 것으로 풀이된다.

특히 미국과 중국 내 판매 부진이 지속되는 가운데 신흥시장 불확실성이 확대되는 점 등은 수익률 감소를 가중했다는 분석이다. 이에 더해 원재료 가격 상승으로 영업이익률의 하락 속도는 더욱 빨라질 것으로 전망된다.

현대차의 지난 2분기 영업이익률은 전년 동기보다 1.7%포인트(p) 하락한 3.8% 수준에 머물렀다.

류연화 한화투자증권 연구원은 "현대차는 3분기까지 감익 추세가 지속될 것으로 본다"며 "2분기 금융부문의 선전이 지속되고 미국에서 싼타페 신차효과가 발휘되더라도 글로벌 경쟁 심화로 수익성 개선이 쉽지 않다"고 진단했다.

기아차는 올해 3분기 3천680억원의 영업이익을 내며 흑자로 돌아설 전망이다. 같은 기간 매출은 13조5천250억원으로 전년 대비 4.13% 감소할 것으로 예상됐다.

앞서 지난해 3분기 기아차는 통상임금 판결에 따른 비용 증가 등으로 4천270억원의 영업손실을 기록한 바 있다.

기저효과를 배제한 지난 2016년 3분기 5천247억원의 영업이익과 비교하면 올 3분기 수익은 1천589억원(30.3%↓) 축소되는 셈이다.

기아차는 지난해 1분기부터 여섯 분기 연속 전년 대비 영업이익이 하락세를 보였다. 원화 강세와 해외시장 판촉비 증가 등이 원인으로 지목됐다.

전문가들은 현대차와의 미국판매 격차를 4만대 수준으로 좁힌 기아차가 오는 4분기부터 본격적인 실적 회복에 나설 것으로 분석했다.

이재일 유진투자증권 연구원은 "기아차는 멕시코 소형세단 생산기지 확보와 현지 SUV(스포츠유틸리티차량) 라인업 구축으로 미국시장 판매 확대의 발판을 마련했다"며 "중장기적으로 미국시장 점유율이 현대차를 상회할 것"이라고 내다봤다.

쌍용차는 올해 3분기 9천180억원의 매출과 79억원의 영업손실을 기록할 것으로 집계됐다. 전년 동기와 비교해 매출은 1.92% 증가하는 가운데 적자 폭은 절반 이상 줄어드는 수준이다.

쌍용차 실적 개선 요인으로는 신차효과와 개별소비세 인하 등이 지목됐다.

쌍용차는 올 하반기 유럽시장과 호주시장 등에 렉스턴 브랜드의 해외 출범이 대기하고 있는 만큼 향후 실적 개선 또한 수출 회복의 지속성에 달렸다는 평가다.

그림1*

타이어업계의 3분기 실적은 전년도보다 대체로 부진할 것으로 예상됐다.

한국타이어는 올해 3분기 매출 1조8천354억원(전년비 0.6%↑)과 영업이익 2천155억원(0.74%↓)을 거둘 것으로 추정됐다. 넥센타이어는 매출과 영업이익이 각각 3.4%, 2.31% 줄어든 5천90억원과 466억원을 기록할 것으로 전망됐다.

완성차업체들의 실적 부진이 타이어 매출의 발목을 잡았다고 지적됐다. 미국시장 판매 부진과 국내시장에서의 경쟁 심화도 실적 악화에 원인으로 지목됐따.

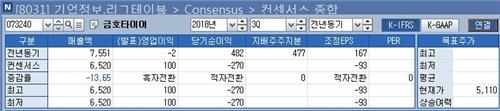

작년 1분기부터 6분기 연속 영업손실을 낸 금호타이어는 지난 7월 최대주주가 더블스타로 바뀌면서 올해 3분기 들어 흑자 전환할 것으로 전망됐다.

다만 본격적인 경영정상화 효과까지는 아직 시간이 필요하다는 분석이다.

김진우 한국투자증권 연구원은 "금호타이어는 유럽 등 해외 시장에서 주문량이 감소하는 등 본격적인 회복까지는 아직 요원한 상태"라며 "당분간 국내 영업을 강화하는 기조가 지속돼 내수시장 경쟁 심화가 예상된다"고 설명했다.

부품업계는 자동차산업 등 전방산업의 업황부진에도 소폭 성장할 전망이다.

현대모비스는 올해 3분기 모듈부문에서 마진 개선이 이뤄지면서 영업이익이 전년 대비 5.29% 확대될 것으로 추정됐다. 다만, 지난해 부진에 따른 기저효과가 작용한 것으로 추정된다.

현대글로비스 영업이익은 지난해 3분기보다 1.86% 개선될 것으로 예상됐다. 이러한 성장은 해외 물류사업 성장과 수출 확대 등에 따른 것으로 분석된다.

류연화 한화투자증권 연구원은 "현대글로비스는 3자 물류 확대와 고가 차종 생산량 증가에 따라 CKD(반조립제품) 부품에서 선전하고, 해외 현지 물류사업에서 성장성을 보였다"며 "앞으로도 완성차업체들과 달리 안정적인 성장과 이익을 시현할 것"이라고 내다봤다.

mjlee@yna.co.kr

(끝)