최근처럼 한국에 이렇게 많은 경제전문가가 있었던가 하고 느낀 적은 없다. 물론 '경제'라는 것은 그 경계가 모호한 용어이기 때문에, 광의로 보면 전통적으로 다루어지는 거시경제 영역뿐만 아니라, 금융시장, 노동시장, 부동산시장은 물론 개인들의 자산관리 영역까지도 포함된다. 즉 먹고 사는 문제는 모두 '경제'가 된다.

그러다 보니 이코노미스트들의 백그라운드도 다르고 자신의 전문 분야도 매우 다양하다. 나아가 경제학이 아닌 경영학이나 사회학 관점에서 경제를 이야기하는 전문가들도 상당수이다. 경영학만 하더라도 세간에서는 경제학과 비슷한 학문으로 보는 경향이 있는데, 공통된 분모도 있지만 세상을 바라보는 시각과 해석이 큰 차이가 난다. 굳이 비유하자면 지리학(문과)과 지질학(이과)의 차이라고 할까.

이러한 다양성들을 감안하더라도 어떤 사람에게 이코노미스트라는 타이틀이 붙었다면 말과 글에서 지켜야 할 덕목(거창하게 말하면 직업윤리)이 있다고 생각한다. 그것은 첫째, 자신의 생각이 구태의연해서 현실을 투영할 수 없다면 밖으로 표현하는 데에 조심해야 한다는 것이다. 바로 각선구검(刻船求劍, 융통성 없이 현실에 맞지 않는 낡은 생각을 고집하는 어리석음을 이르는 말)을 경계해야 한다는 말이다. 누군가 과거 학부 과정의 경제원론에서 주워들었던 이론을 이야기하고 또 다른 누군가는 그것을 앵무새처럼 되풀이하여 말하는 과정이 이어지면서 전혀 현실에 대한 검증이 이루어지지 않을 수 있다.

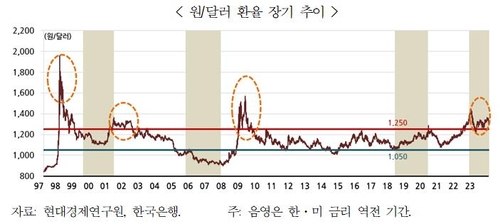

대표적인 예가 최근 달러-원 환율이 고공행진을 하는 것에 대한 해석이다. 미국(정책금리 5.5%)과 한국(정책금리 3.5%)의 금리 역전 때문에 한국에 들어온 자금이 미국으로 빠져나가고 그러다 보니 환율이 상승한다는 그럴듯한 논리가 여전히 돌아다닌다. 그러나 현실은 많이 다르다. 그 논리가 옳다면 과거 금리 역전이 있던 기간에도 달러-원 환율은 급등했어야만 한다. 그러나 세 번의 경험에서 환율은 오히려 안정적이었다. 특히 2006~2007년의 사례를 보면 환율은 900원대로 오히려 원화가 강세였다.

최근 달러화가 강세를 보인 이유는 금 가격이 40년 만에 최고치를 기록했던 것과 동일한 논리로 보면 된다. 실물 경제와 금융시장의 변동성이 너무 크고 인플레이션이 심하다 보니, 상대가치가 크게 변하지 않는 자산이 필요했고 그것이 달러와 금이다. 바로 안전자산에 대한 선호 때문이다. 외환시장 전문가가 되고 싶었더라면, 이론상으로는 금리가 자본 이동의 원인이 될 수 있지만 현실에서는 맞지 않는 경우가 더 많았던 과거의 경험을 살폈어야 했다.

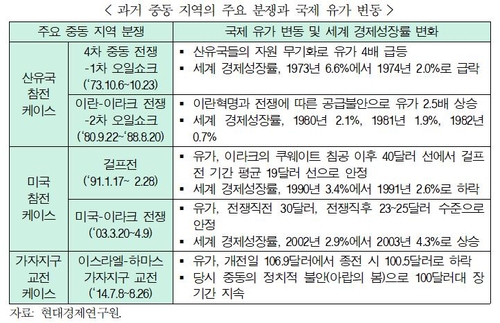

둘째, 주장을 펼 때 그 논리가 어느 정도의 객관성을 확보해야 한다. 즉 어불성설(語不成說, 말이 이치에 맞지 않음)이 있어서는 안 된다. 최근 이스라엘의 가자지구 내에서의 전쟁을 고유가와 연결 지으려는 해석들이 있었다. 2022년 초 배럴당 79달러에 불과했던 브렌트유 가격이 러시아-우크라이나 전쟁이 발발하면서 128달러까지 치솟았던 기억이 이코노미스트들의 사고를 사로잡았던 것 같다. 세계 최대의 석유 생산지인 중동 지역에서 전쟁이 났으니 그럴 만도 해 보인다. 다시 고유가가 시작된다는 논리는 국내에서만 있었던 것은 아니다.

일부 해외 투자기관(IB)은 물론 세계은행에서조차도 유가가 배럴당 150달러를 상회할 수 있음을 경고하기도 했었다. 또한 우리 언론들이 이를 기사 타이틀로도 많이 사용했었다. 그런데 정작 세계은행의 보고서를 읽어 보면, 기본 시나리오는 배럴당 81달러다. 최악의 시나리오가 157달러다. 실제 최근 국제유가는 안정적으로 흐르고 있다. 최근 사태와 비슷한 2014년의 이스라엘과 하마스의 전쟁은 국제유가를 끌어올리지 않았다. 주변 산유국들이 국운을 걸고 전쟁에 뛰어들어야 국제유가가 상승하는데, 그럴 일은 없다고 보면 된다.

마지막으로, 이코노미스트가 정말 하지 말아야 할 것은 확대해석이다. 침소봉대(針小棒大, 작은 일을 크게 불리어 떠벌림)를 항상 경계해야 한다. 남이 말하는 것을 그대로 따라 하는 것은 그나마 애교로 봐줄 수 있다. 그런데 그것을 부풀려 마치 세상이 망할 것처럼 자기 논리를 편다면 그것은 비난받아야 한다. 흔히 말하는 어그로(aggro)는 이코노미스트가 해서는 안 될 짓이다.

그 대표적인 예가 최근 너도나도 이야기하는 부동산시장 및 가계부채 발 경제위기이다. 그러한 어그로에서는 위기의 진앙지로 고금리를 언급한다. 물론 금리는 시장 수요를 결정하는 중요한 요인이다. 그러나 절대적인 것은 아니다. 오히려 과거의 사례를 보면 부동산시장이 침체되었던 시기는 금리보다는 경제성장률에 더 영향을 받는 것이 아닌가 한다.

금리가 높아져 신규대출을 주저하게 되고 일부 기존 대출자들도 높은 이자 부담으로 시장 수요가 침체되는 것은 당연하다. 그러나 부동산시장의 침체가 경제위기로 이어지기 위해서는 실물 경제가 크게 위축되는 과정이 필요하다. 즉, 경제위기는 가계의 소득이나 기업의 실적이 악화되면서 디폴트가 만연하고 그것이 금융시스템을 흔들어야 한다.

지금 한국 경제는 그러한 상황은 아니다. 가계부채가 GDP 대비 100%를 넘어간다는 것(2023년 2분기 기준 101.7%)과 경제위기는 다른 이야기이다. 그 논리가 맞다면 우리보다 가계부채 비율이 높은 스위스(126.0%)나 호주(111.1%), 캐나다(103.2%)는 벌써 경제위기에 들어갔어야 한다. 가계부채가 많다는 것은 분명 지금과 같은 고금리 시대에 문제가 된다. 언급되었던 취약 차주의 디폴트 문제 그리고 전반적으로 보아도 가계 실질 구매력 위축에 따른 소비 회복 지연 등의 문제는 분명히 있다.

그러나 부동산시장과 가계부채를 어떻게든 엮어서 외환위기 급의 경제위기를 말하는 것은 아니라고 본다. 모든 것이 괜찮다는 지나친 낙관론도 문제지만, 주구장창 위기만을 말하는 것도 문제이다. 객관적이고 합리적 판단을 통해 한국 사회에 가장 가능성이 높은 시나리오를 제시하는 것이 이코노미스트의 진정한 역할이다. 그래야 가계나 기업의 민간 주체들도 그리고 정부도 올바른 대응을 할 수 있는 것이다.

필자조차도 위에서 언급한 이코노미스트의 덕목들을 잘 지키고 살았다고 장담하지 못한다. 그동안 살아오면서 나도 모르게 그릇된 사고에 경도되어 잘못된 논리를 고집했던 적이 분명히 있었을 것이다. 필자부터 반성하면서 이코노미스트로서의 덕목이 의미하는 바가 무엇인지를 곰곰이 생각해 본다.

(주원 현대경제연구원 경제연구실장·이사대우)

(끝)